「高配当株ってどんな投資か分からない」

「配当金欲しいけど、私でも貰えるのかな?」

「そもそも高配当株の買い方が分からない」

「初心者でも配当金を受け取れるか不安」

そんな悩みを感じていませんか?

安心して下さい。

このガイドを読めば、超初心者でも高配当株の購入から配当金の受け取りまでできます!

このガイドを作ってる私達は知識ゼロから高配当株を始めて、これまで300万円以上の配当金を受け取ってきました。

そして、年間配当金は200万円を達成。

現在では毎月の家賃などの固定費はすべて配当金で賄えており、夫婦でセミリタイア生活を送ってます。

配当金で生活費の全てを賄うには莫大な資産が必要ですが、通信費や光熱費くらいなら再現性高く多くの人が実現可能です。

このガイドは2022年に作成して以降、5,000名以上の方が受け取り、多くの方が配当金を受け取ってます。

この多くの方は高配当株の知識ゼロの状態から配当金を受け取ってます。

実は、みなさんが想像している以上に配当金を得るハードルは低いです。

高配当株を買って保有さえすれば配当金は受け取れるので、一歩踏み出せば誰でも得られるのです。

一緒にプチ配当金生活楽しんでいきましょう!

新NISAで配当金生活のハードルが下がった

2024年から新NISAが始まりました。これにより配当金生活がかなりしやすくなりました。

新NISAでは値上がり益だけでなく配当金も非課税になります(国内課税約20%)。

このおかげで、必要な投資資金がこれまでより少なくて済みます。

毎月1万円の配当金を得るためには税金のかかる口座だと、375万円の資金が必要でした(利回り4%の日本株)。それが新NISAなら300万円で済みます。

75万円も必要資金が抑えられるのです。この差は投資額が大きくなればなるほどひらきます。

高配当株は新NISAの中でも成長投資枠で購入可能です。(つみたて投資枠では購入不可)

非課税枠1800万円のうち最大1200万円高配当株に投資できます。夫婦なら2400万円。

この成長投資枠を有効活用できれば月1〜5万円、夫婦で活用すれば毎月10万円の配当金生活も夢ではありません。

配当金生活は富裕層だけがするものではなくなりました。私達を含めた大多数の凡人でも実現可能なものなのです。

これを活用しない手はないです。

高配当株投資を始める前の必須準備

高配当株投資を始めるには証券口座を持っておく必要があります。

証券会社を通じて高配当株を購入したり、配当金を受け取ったりするので必要不可欠です。

すでにNISA口座を開設している方はその証券会社を使っても良いですが、アラサー夫婦のおすすめは楽天証券です。

楽天証券には初心者が高配当株投資を始めやすいサービスが備わってます。

・日本株を1株から購入できる

・日本株の売買手数料が無料

・ドルの為替手数料が最安水準

・低コストの高配当株ファンドが誕生

・楽天経済圏がお得

・画面が見やすく使いやすい

特に楽天経済圏ユーザーにはおすすめ!

まだ口座開設してない方は今すぐ作りましょう!

無料でできるのでご安心ください。

高配当株の買い時を学びたい方へ

高配当株は始めたけど「高配当株の買い時が分からない」「どんな指標を見て買い時を判断してるか知りたい」という方も多いです。

そんな方に向けて「日本高配当株の買い時ガイド」を作りました。

・本格的に高配当株をやりたい人

・個別株にもチャレンジしてみたい人

・より配当金を増やしたい人

こんな方には参考になるはずです!

高配当株投資とは?

高配当株投資とは企業に投資をした見返りに配当金を受け取る投資方法です。

配当金とは企業が投資家に定期的に支払うお金のことです。

企業は投資してもらうことの見返りとして配当金を支払います。株主還元の1つです。

高配当株とはこの配当金を多く支払う企業のことです。

短期間で売買を繰り返すような投資方法ではありません。

そのためずっと株価を見ておく必要もないので、仕事や家事で忙しい方でも始めやすい投資です。

ずっと株価を見ておく必要もなく、売買を繰り返す必要もないから楽!

高配当株投資のメリット・デメリット

メリット7つ

①不労所得が手に入る

配当金は完全な不労所得です。高配当株を一度購入さえすれば、あとは寝てても遊んでても半永久的に配当金が振り込まれます。配当金で自分のご褒美を買うこともできます。どんどん増えていけば、仕事量を減らしたり、私達のようにセミリタイアすることだって可能です。年金の足しにもなります。

②収入源の分散になる

配当金は資産収入です。労働収入とは別で収入の柱となってくれます。収入源を分散しておけば、たとえ給料が減ったり、働けなくなっても安心です。

③暴落時も利益が得られる

投資を長く続けていれば株価が暴落することが数年に1度あります。そんな時でも配当金は受け取れます。企業の中には不況時も配当金を支払い・増やし続けている企業があります。暴落時に資産額が減ったとしても、安定した配当金が得られることは精神的にも心強いです。

④配当金が自動で増える

配当金が前年より増えることを「増配」と言います。で「昨年100円→今年120円」といったように配当金を増やすことがよくあります。この毎年増配が続けば追加投資をしなくても、自動で受け取れる配当金が増えます。世の中には配当金を50年、60年と連続して増配している企業もあります。

⑤目標にしやすい

配当金は高配当株の株数を増やしていけば増えます。コツコツ高配当株を買っていけば、着実に受け取れる配当金が増えるので、モチベーションになります。月1万円、3万円と目標を立てやすく、目標達成しやすい投資法です。

⑥利益の目処が立ちやすい

配当金は何月にいくら受け取れるか、ある程度事前に把握できます。そのため毎月の生活費や旅行費などに利用しやすいメリットがあります。仮に、暴落が来たとしても株価ほど配当金は影響を受けにくいです。

⑦今の生活が豊かになる

投資信託の積立投資やiDeCoは基本的に老後資金のための投資です。投資してもその恩恵を受けられるのは何十年後になります。一方、高配当株投資は毎年定期的に配当金を受け取れ、自由に使うことができます。つまり、今の生活をより豊かにすることができる投資法なのです。

デメリット4つ

①罠銘柄がある

高配当株は利回りが高ければいいとは限りません。むしろ、高すぎる銘柄には要注意です。不人気で利回りがあがっていたり、無理して配当金を出してる企業もあります。罠銘柄は配当金を減らす可能性が高いので、そういった企業を見極める必要あります。ただし、後ほど紹介する投資信託やETF(上場投資信託)であれば、企業分析も一切不要で配当金を得られます。

②短期間では大きく儲からない

高配当株投資は数ヶ月で資産が2倍・3倍になるような投資法ではありません。長期間コツコツ配当金をもらい続ける、いわば地味な投資スタイルです。もちろん高配当株でも株価が急上昇して、資産が増える場合もありますが稀です。一攫千金を狙いたい方には不向きな投資法です。その分、安定した利益を受け取りたい方にはおすすめです。

③資産拡大には効率が悪い

一般的に高配当株投資は資産拡大には不向きと言われています。成長株と比較すると株価が上がりにくいです。ただし、業績・利益が伸びており、配当金を増やし続けている企業であれば高配当株でも株価上昇が期待できます。実際に保有している日本株でも、三菱商事や三菱UFJFGは1年で株価が2倍以上に上がりました。

④最低限の知識が必要

配当金を受け取り続けるためには、銘柄選定や買うタイミング、ポートフォリオの組み方が重要になってきます。なんの知識もないまま適当に始めてしまうと、長期間含み損になってしまったり、配当金が増えにくい状況になってしまいます。そうならないためにも、最低限の知識武装をして高配当株投資を始めましょう!

高配当株投資の始め方

高配当株投資の始め方は以下の4ステップです。

①配当金を受け取る事前設定

②証券口座に現金を入金する

③買いたい高配当株を選び注文する

④配当金を受け取る

ここからは楽天証券の実際の画面を用いて解説します。

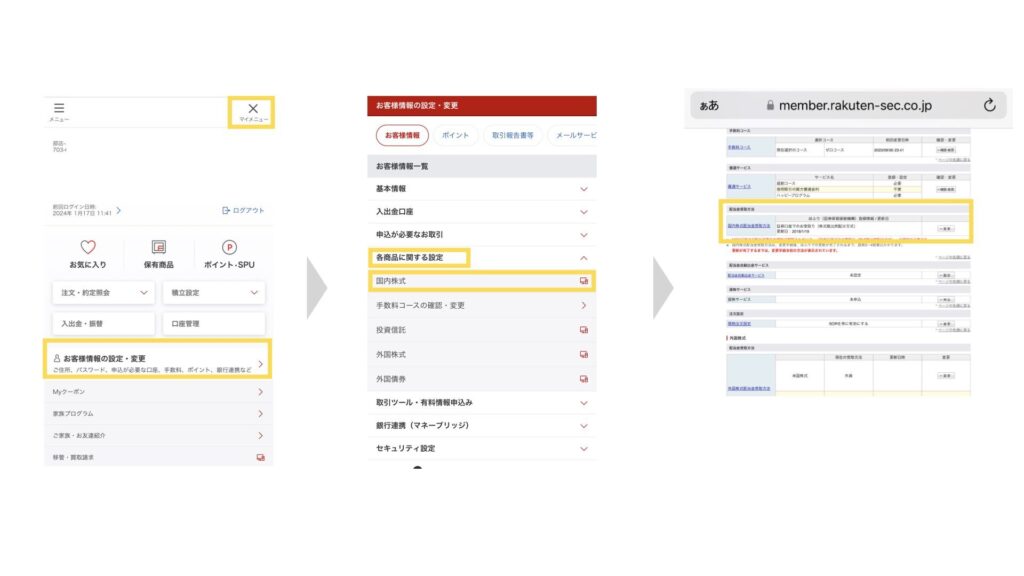

ステップ①配当金を受け取る事前設定

高配当株投資を始める前に必ずこれを確認してください!

それは「配当金の受取方方法」です。これが「株式数比例配分方式」になってるか確認してください。

「株式数比例配分方式」になってないと、せっかくNISAで高配当株を買っても税金がかかってしまします!

「マイメニュー」→「お客さま情報の設定・変更」→「各商品に関する設定」→「国内株式」→「国内株式配当金受取方法」から確認できます。

「株式数比例配分方式」になっていれば設定はできてます。手続きは不要です。

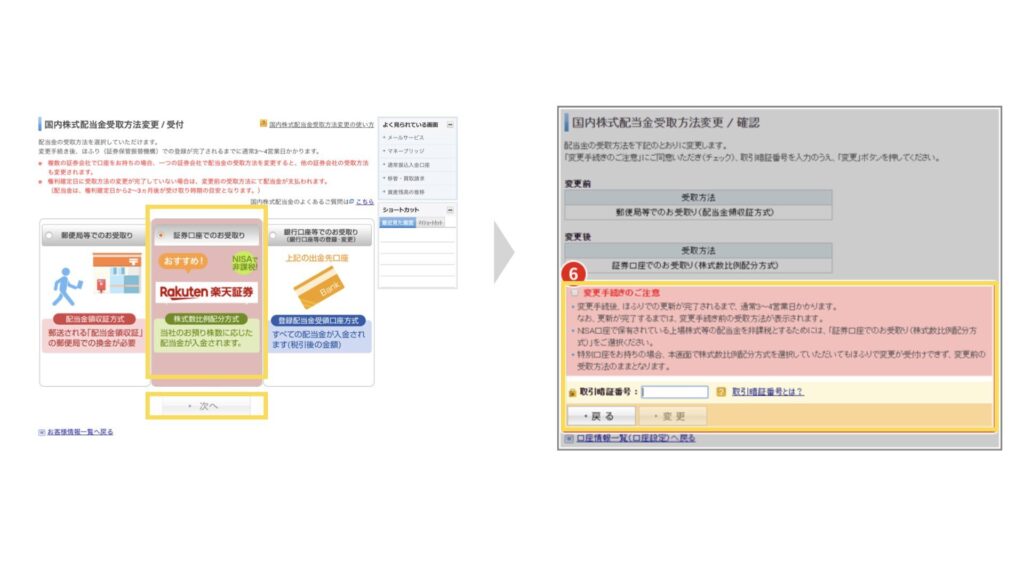

もし「株式数比例配分方式」になってない場合は、「変更」から設定変更しましょう。

変更する際は「証券口座でのお受け取り(株式数比例配分方式)」を選択して「次へ」

取引暗証番号を入力して「変更」でOKです!

ステップ②証券口座に入金する

お使いの銀行から証券会社に入金しましょう。

高配当株はクレジットカードによる積立はできません。(投資信託のみ可能)

基本的には現金での決済となります。

まず楽天証券にログインして、右上の「マイメニュー」→「入出金・振替」をクリック。

お使いの金融機関を選択して、金額を入力すればOKです。

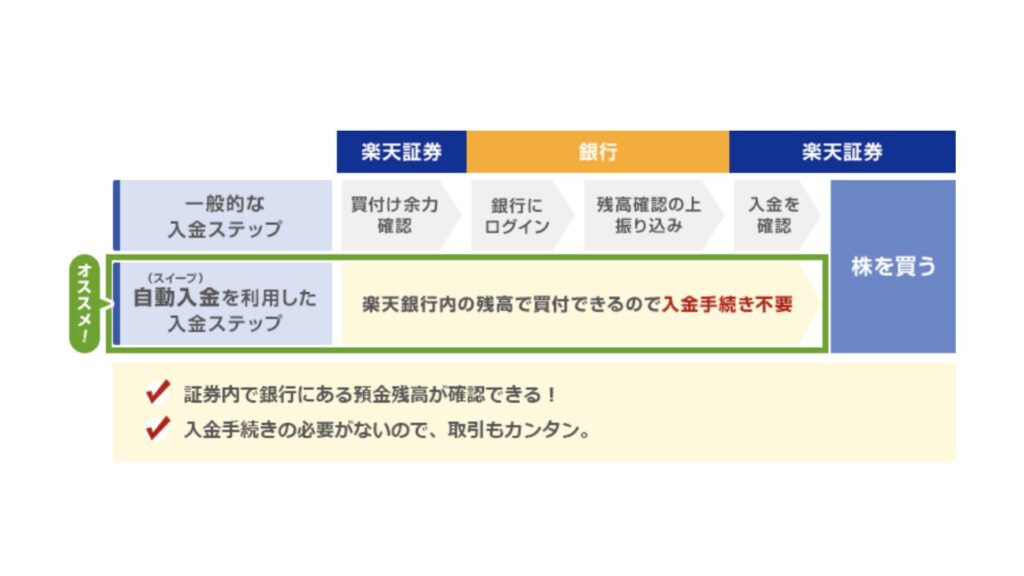

楽天証券と相性がいいのはもちろん「楽天銀行」です。

楽天銀行と楽天証券を連携する(マネーブリッジ)と入金する手間が省けます。

楽天銀行の残高が証券口座の買付余力に自動で反映されるので非常に便利です!

楽天証券使っている方は楽天銀行と合わせて使いたいですね。

楽天銀行以外を使いたい方は他でも問題ありません。

基本的に振込手数料は無料です。この際は本人名義の口座をご利用ください。

ステップ③買いたい高配当株を選ぶ

日本株・東証ETFと投資信託、米国株ETFの3つの場合で、それぞれ解説します。

webから購入する方法が一番簡単です。

日本株・東証ETFの場合

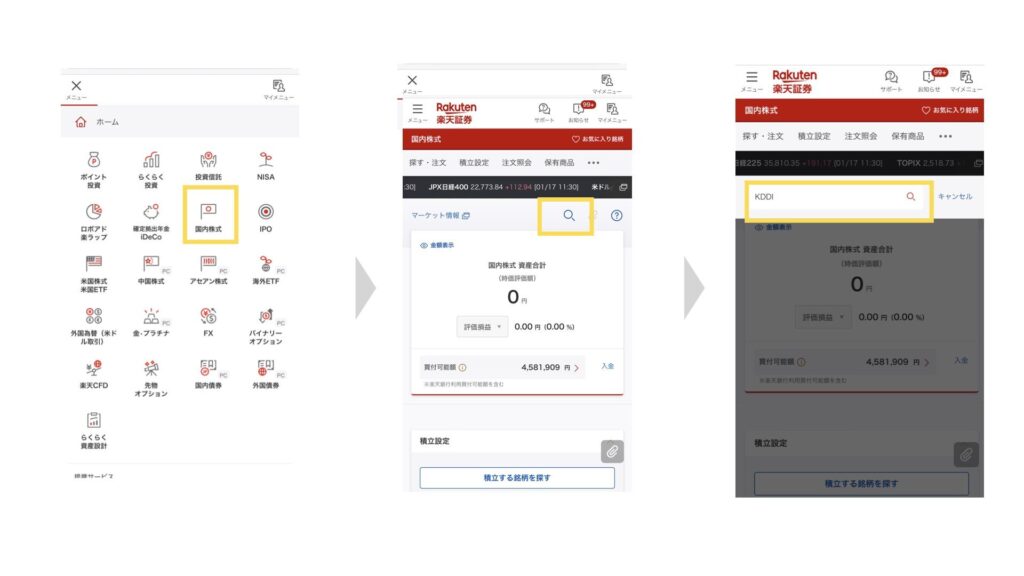

楽天証券にログインして、左上の「メニュー」→「国内株式」をタップ。

「虫メガネマーク」→購入希望の銘柄名を入力。

今回は「KDDI」と入力します。

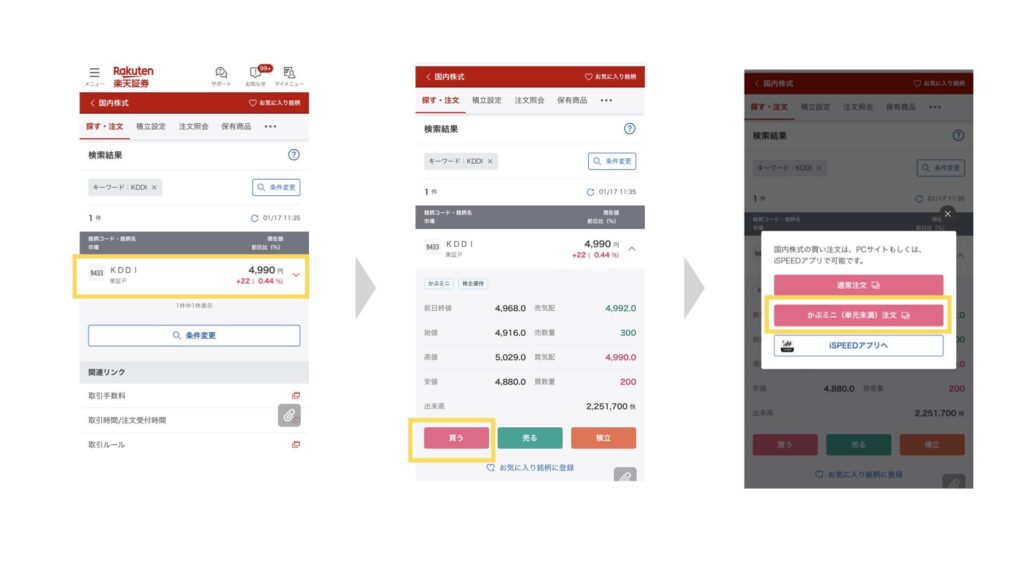

「KDDI」をタップし、「買う」もしくは「注文」をクリック。

「かぶミニ(単元未満)注文」をクリック。

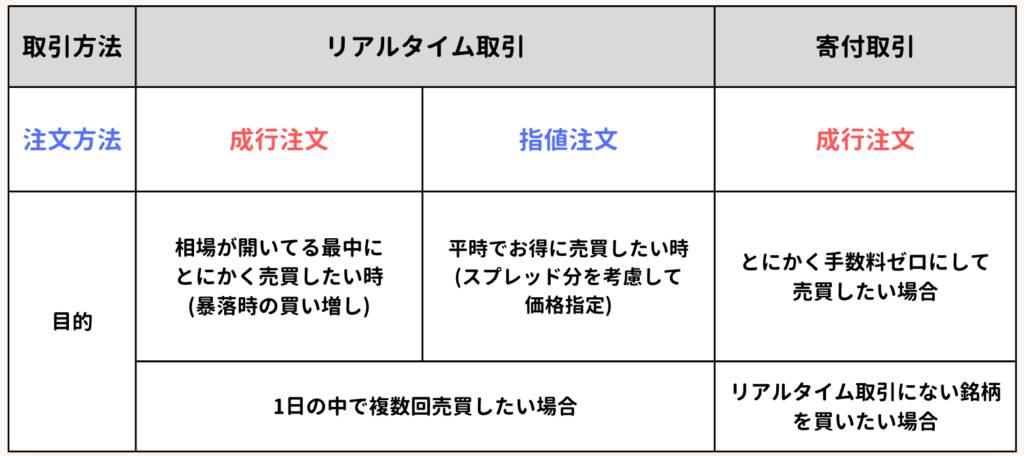

①注文条件:「寄付」を選択

「リアルタイム」取引はスプレッド(手数料)がかかるのでおすすめしない。

②数量:購入したい株数を入力。1株単位で選択可能

③価格:寄付取引は成行のみ、リアルタイム取引は成行・指値可能

④口座:「NISA成長投資枠」を選択

暗証番号を入力して、「注文内容を確認する」をタップ

内容に問題なければ「注文」を選択

これで購入完了です!

寄付取引とリアルタイム取引の2種類あります。

それぞれの特徴を理解して使い分けていきましょう!

寄付取引の場合、リアルタイムに約定(購入)できません。前場の寄付での購入のみとなります。また注文受付時間も17:00~8:45と指定されているので、この時間に注文をしましょう。

リアルタイム取引では相場が開いてる時間中に購入できます。スプレッド(手数料)はかかりますが、指値注文が可能です。

悩む方は「寄付注文」が簡単でおすすめです!

より詳しい買い時学びたい方は下の記事をご覧ください。

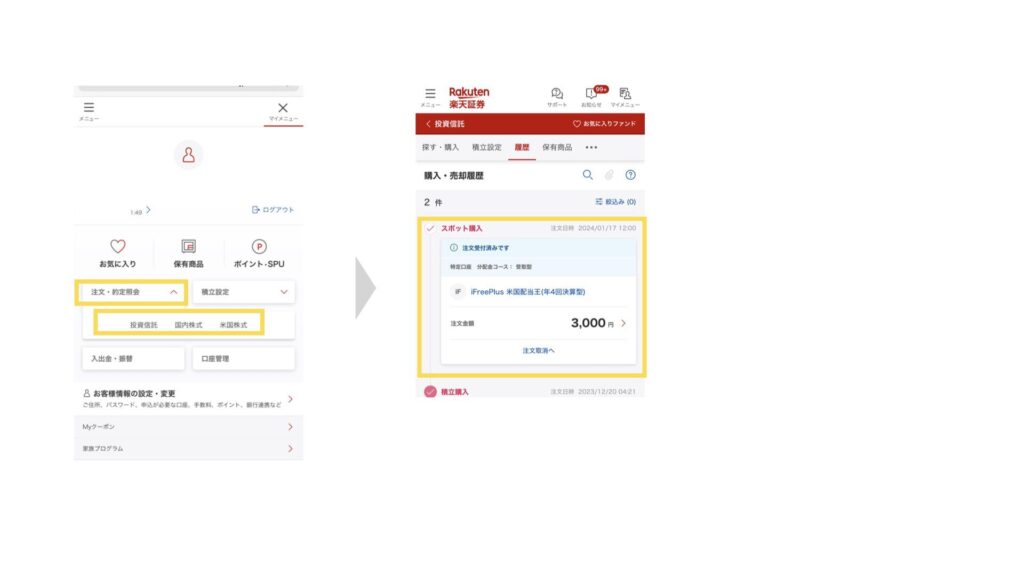

投資信託の場合

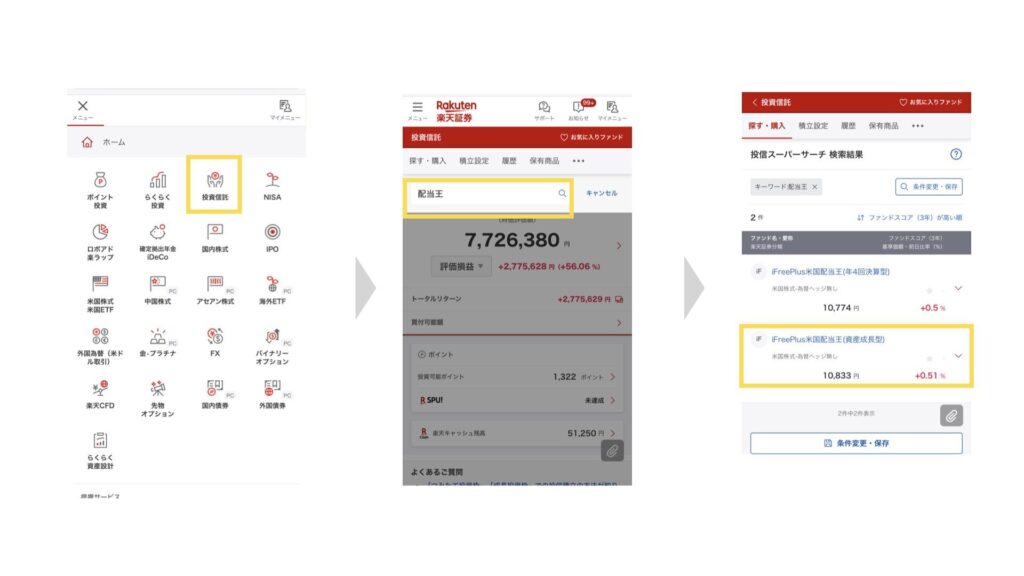

楽天証券にログインして、左上の「メニュー」→「投資信託」をタップ。

「虫メガネマーク」→購入希望の銘柄名を入力。

今回は「iFreePlus米国配当王」と入力します。

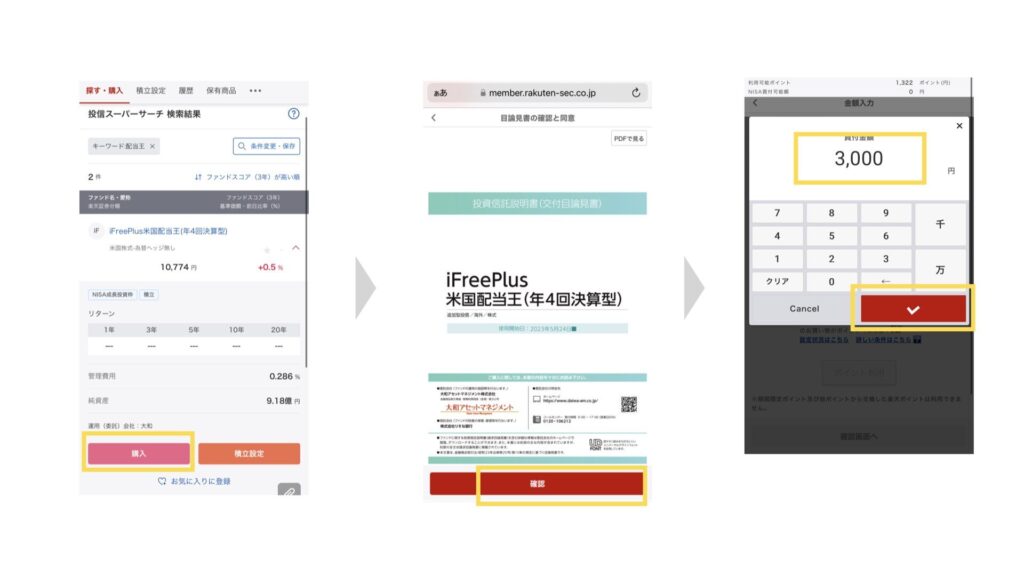

商品名をタップして「購入」をクリック。

目論見書の内容を読んで「確認」を選択。

買いたい金額を入力します。100円単位で可能。

ここでは3,000円と入力して「☑︎」をタップ。

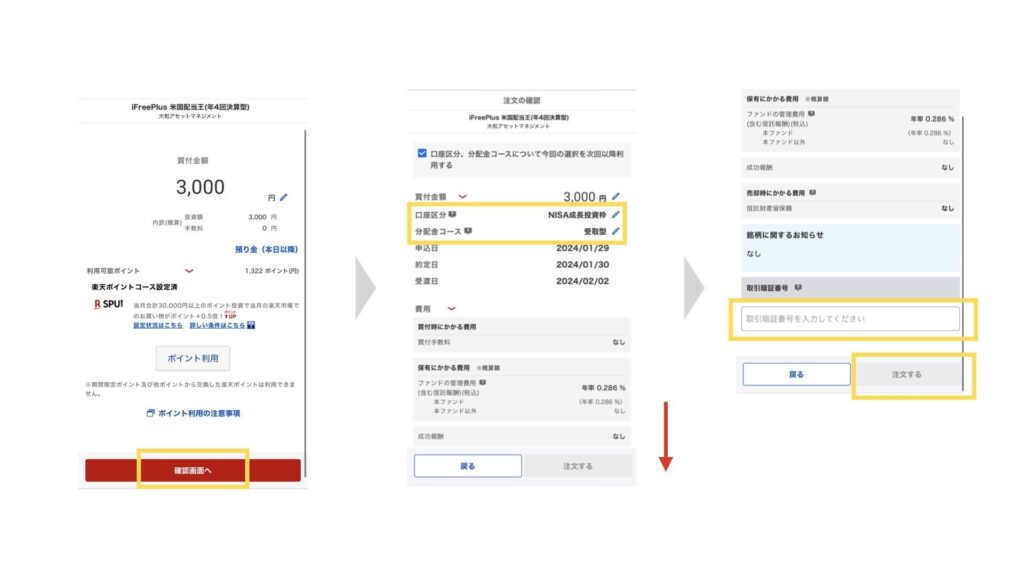

「確認画面へ」を選択。

注文内容を確認します。

口座区分:「NISA成長投資枠」を選択。

分配金コース:「受取型」を選択。

受取型にすると配当金がもらえます。「再投資」にすると自動で再投資されます。

下にスクロールして暗証番号を入力して「注文する」

NISA口座の場合、分配金コースの途中変更ができません。

配当金を受け取りたい方は「受取型」にしておきましょう。

特定口座であれば途中変更可能です。

米国株の場合

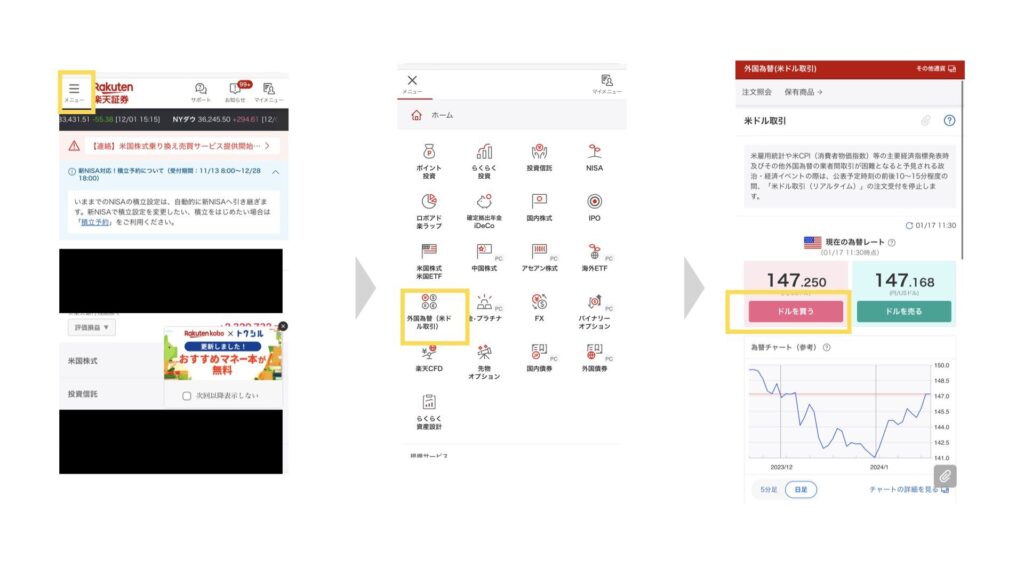

米国株を購入する前に円をドルに替えておきましょう。

事前に両替することで、為替手数料をゼロにすることができます。

そのドルを使って米国株を購入する(外貨決済)ことで、円貨決済するより手数料がお得になります。

左上の「メニュー」から「外国為替」を選択します。

「ドルを買う」を選択。

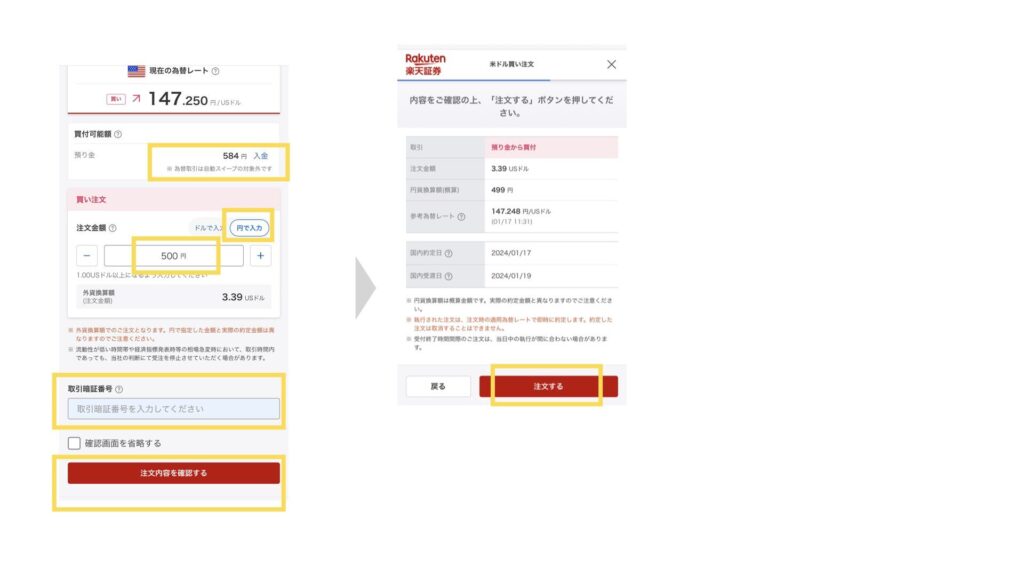

預り金:マネーブリッジしていてもドルを買う際には手動で入金が必要です。

注文金額:「円で入力」で希望金額を入力

暗証番号を入力して「注文内容を確認する」

内容に問題なければ「注文する」をタップ

これで円→ドルは完了です!

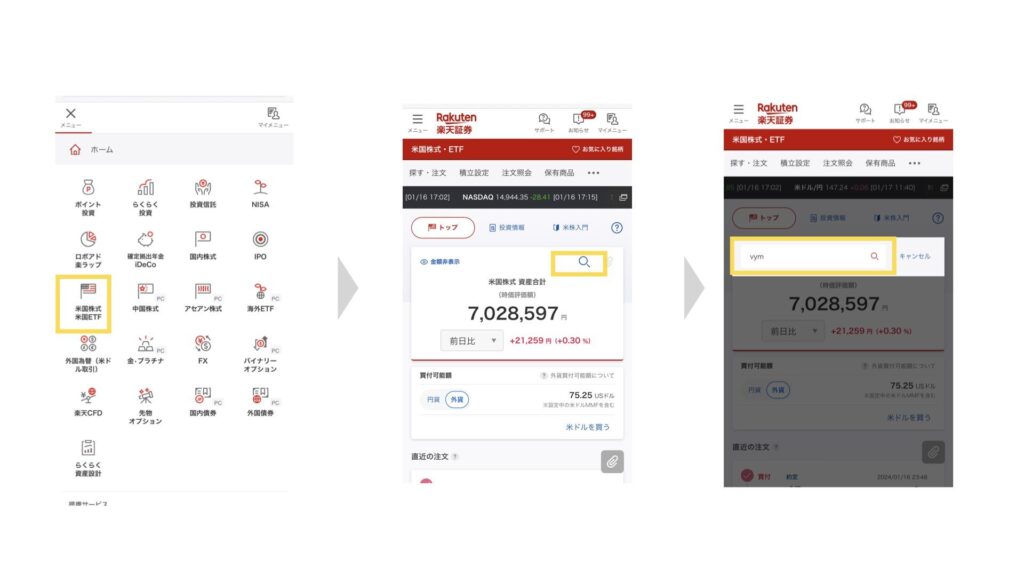

ここから実際に米国株を買っていきましょう!

左上の「メニュー」から「米国株式」をタップ。

「虫眼鏡マーク」で銘柄名を入力して検索。

今回は「VYM」を入力。

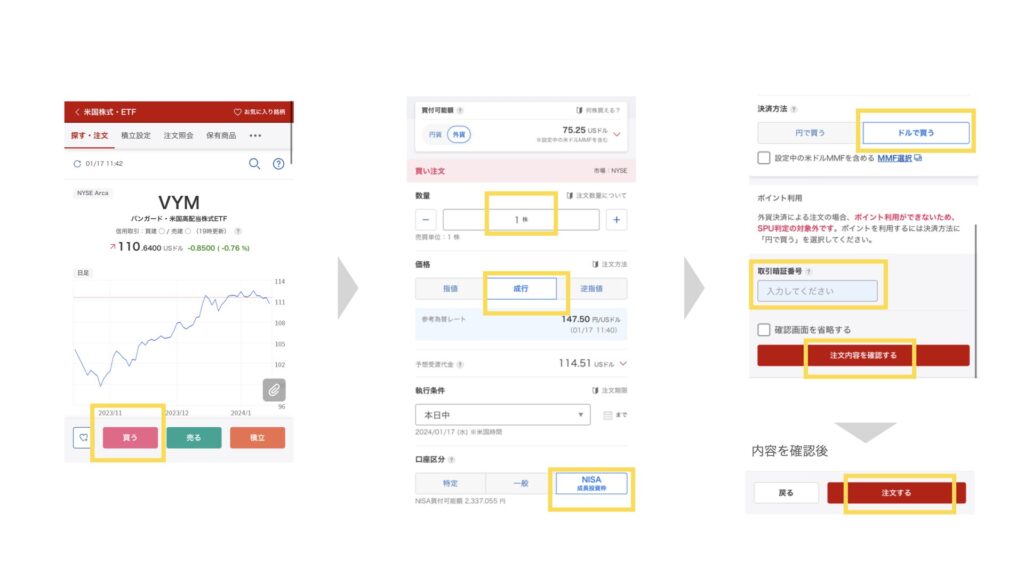

VYMの画面にて「買う」をタップ。

数量:購入したい株数を入力。

価格:指値・成行注文が可能。ここでは成行。指値注文の詳細は後半で解説。

執行条件:本日中でOK

口座区分:「NISA成長投資枠」を選択。

決済方法:「ドルで買う」を選択

暗証番号を入力して「注文内容を確認する」

最後に内容を確認して問題なければ、「注文する」をタップ。

これで購入完了です!

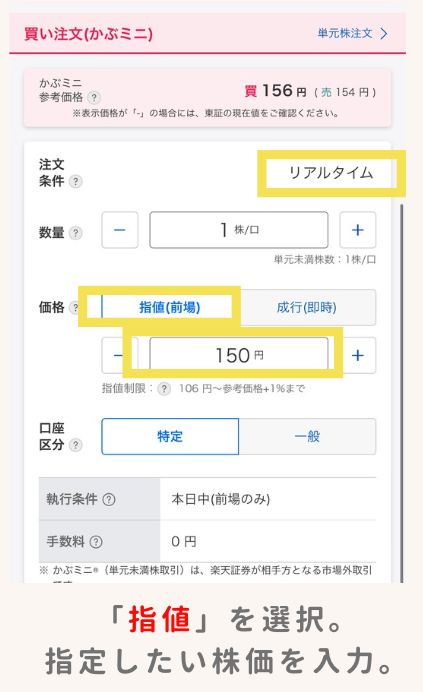

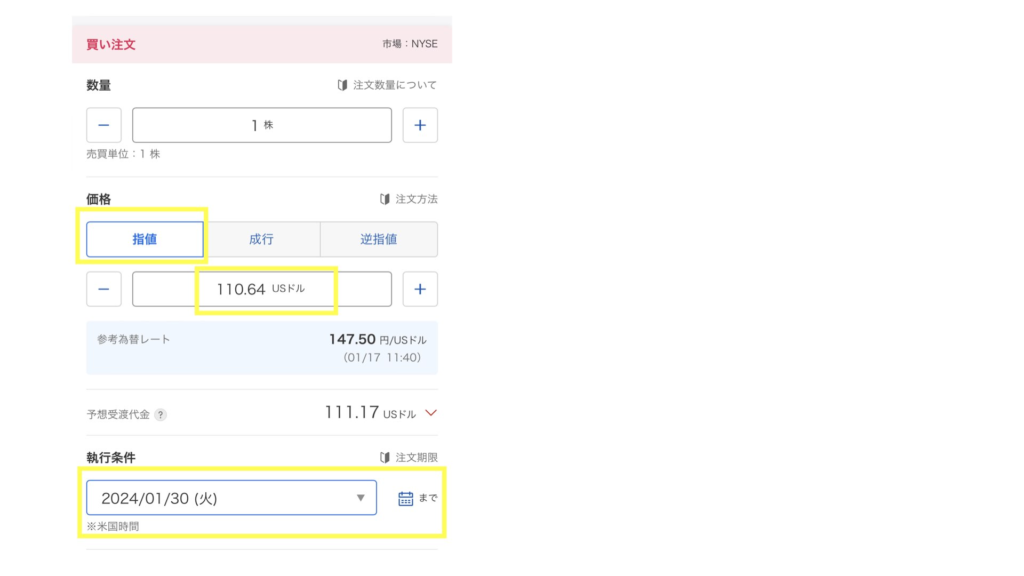

指値注文のやり方(米国株)

指値注文をしておけば株価をずっと見る必要がないので便利です。

特に米国株の場合は市場が開いてる時間帯は夏時間で22:30~5:30、冬時間で23:30~6:00なので起きておくのも大変です。(市場が空いていない時間に成行注文すると市場が空いたタイミングで買付されます)

私達も旅行中など株価が見れないときは指値注文してるよ!

価格:「指値」を選択。購入したい希望の株価を入力

執行条件:注文をいつまで有効にするか期間を指定できます。

他の部分は基本的な注文方法と同じです。

是非、指値注文してみてください!

購入できたか確認する方法

イメニューの「注文・約定照会」から確認したい商品を選択。

「注文受付済み」ならちゃんと注文ができている状態

「注文が完了(約定)しました」なら購入が完了した状態。

ステップ④配当金を受け取る

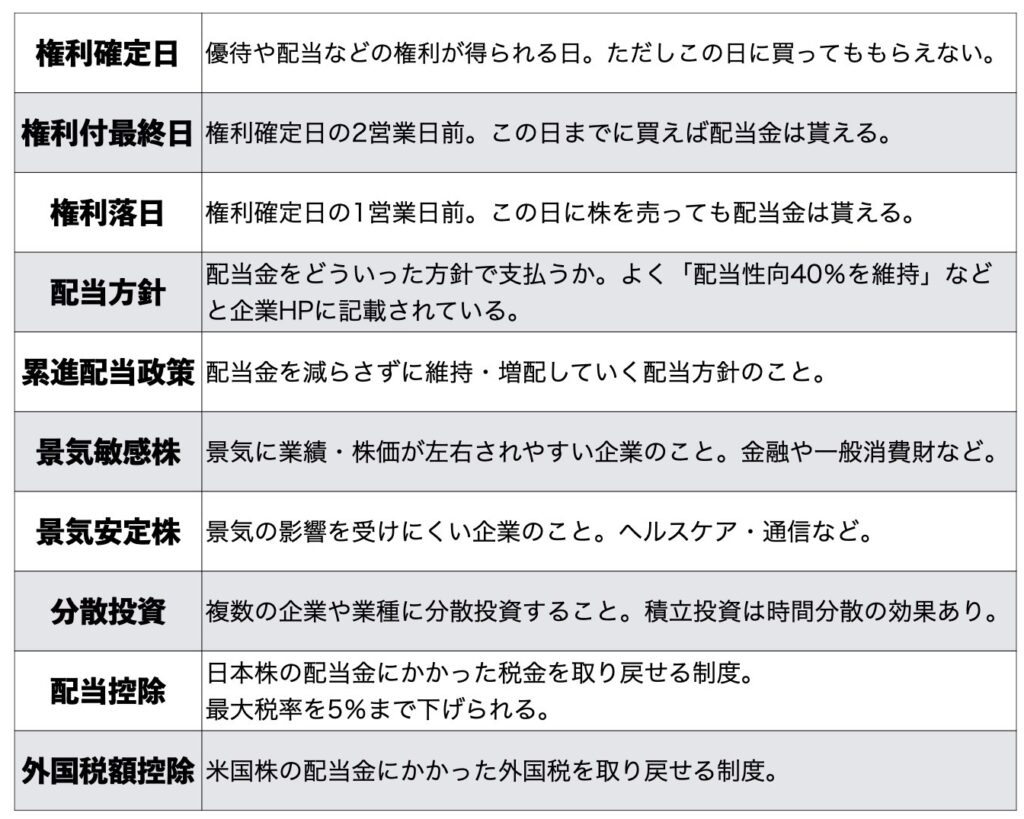

高配当株を権利落ち日まで保有し続けると、配当金や優待を受け取る権利が貰えます。

日本株の場合、配当金は銘柄ごとの権利確定日から約2~3ヵ月後に支払われます。年2回、特に6月と12月に支払う企業が多いです。

KDDIの場合

| 権利付き最終日 | 権利確定日 | 配当支払日 |

| 2025年3月27(木) | 2025年3月28日(金) | 2025年6月下旬 |

| 2025年9月26(金) | 2025年9月29日(月) | 2025年12月上旬 |

米国株ETFの場合は権利確定日から1週間以内には支払われます。

今回紹介した米国株は3・6・9・12月に権利確定日があり、年4回配当金が貰えます。

配当金が証券会社に振り込まれたらメールで教えてくれるよ!

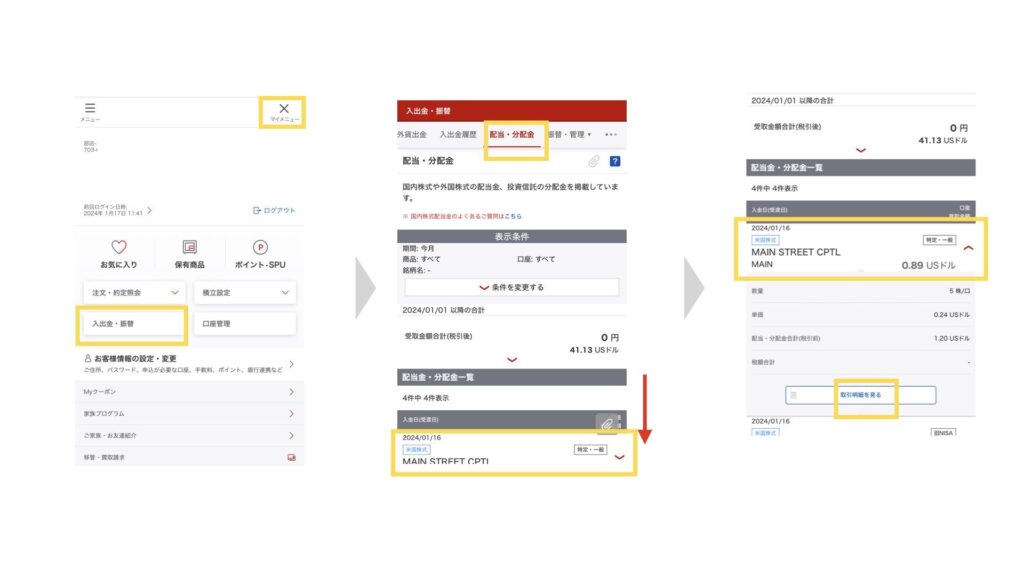

配当金の確認方法

ログイン後に右上の「マイメニュー」から「入出金・振替」をタップ。

上部の「配当・分配金」を選択すると、下部に受け取った配当金が出てきます。

銘柄をタップして「取引明細を見る」を進むと、税金などの詳細まで確認できます。

配当金受け取ってるはずなのに、表示されない場合は「表示条件」を変更してみてください!

期間や対象商品を変更すると表示されます。

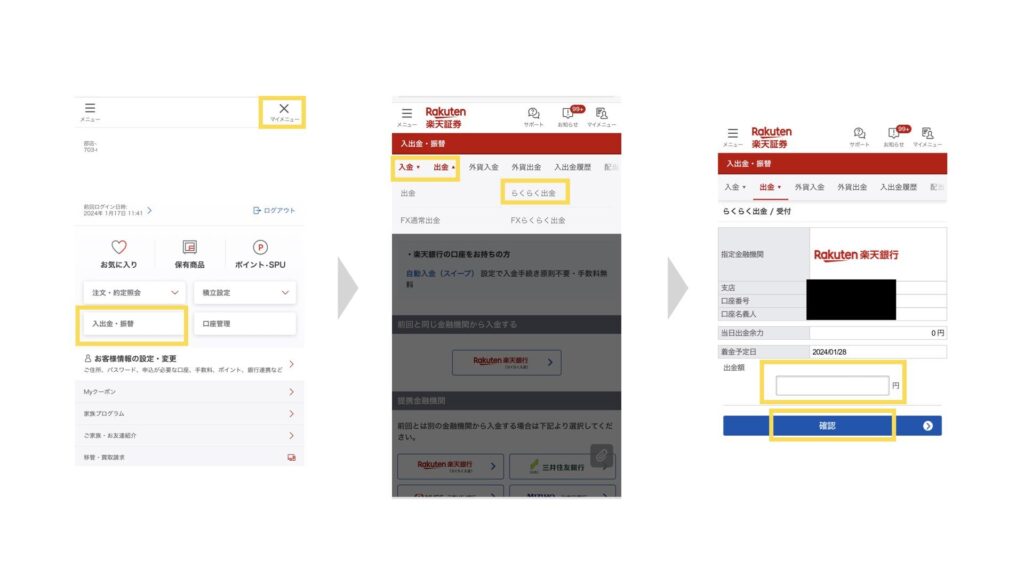

配当金の入金先・引き出し方法

受け取った配当金は資産の「預り金」として証券口座にて保管されてます。

日本株の配当金は預り金(円)、米国株の配当金は預り金(米ドル)として表示されます。

自動入手金(スイープ)してる場合は、自動で楽天銀行に出金されてる。

右上のマイメニューから「入出金・振替」をタップ。

上の「出金」→「らくらく出金」をタップ

出金金額を入力し、確認してすすめばOK!

ドルの配当金は円に両替してから、引き出しましょう!

初心者におすすめ高配当株(米国・日本)

初心者が高配当株デビューにおすすめの米国株・日本株を紹介します。

※投資の最終判断は自己責任でお願いします。

おすすめ米国株3選

おすすめの米国株を米国ETF・東証ETF・投資信託からそれぞれ1つずつご紹介します!

どれか1つに投資するだけで数100社の企業に分散投資が可能です。

個別銘柄の分析も不要なので初心者におすすめです。

私達も米国株は個別株ではなくETF・投資信託メインで運用してるよ!

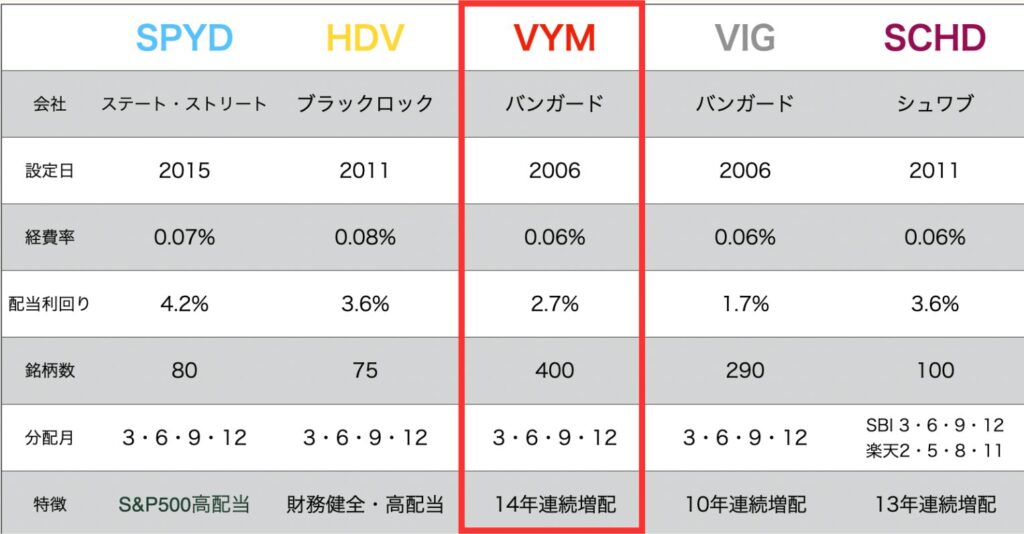

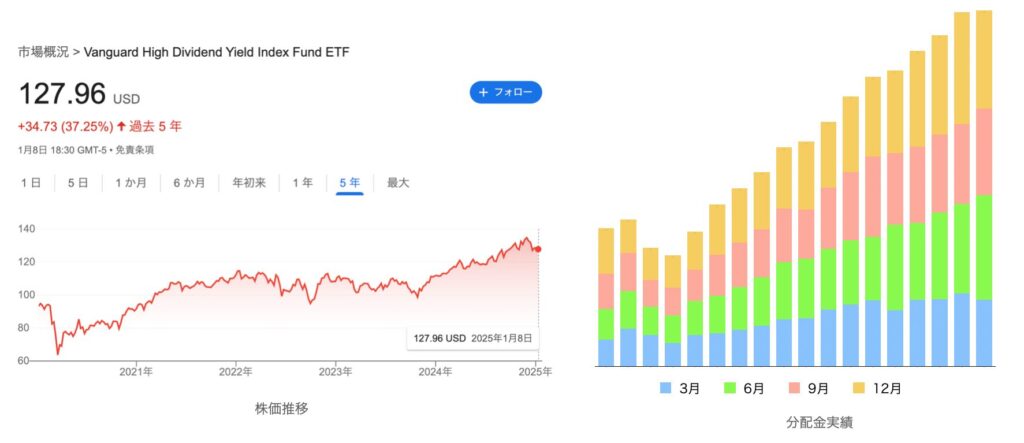

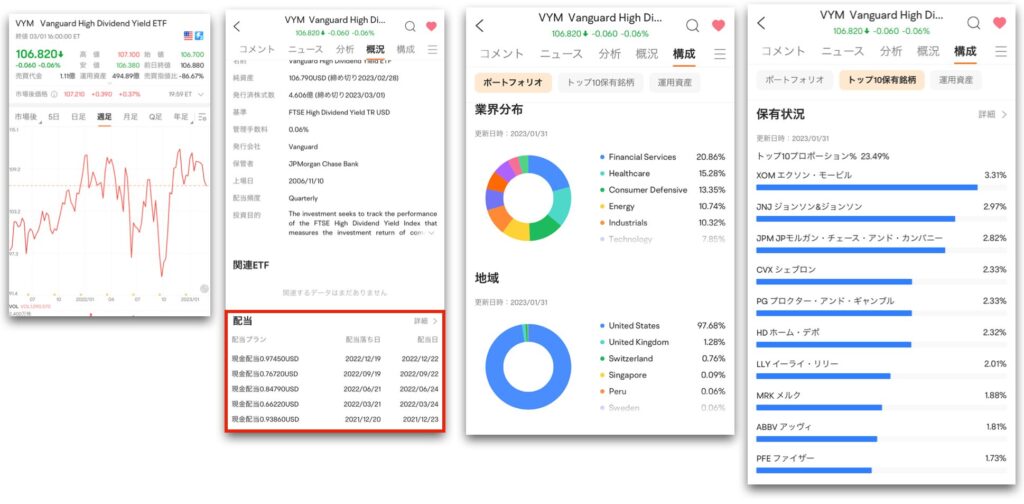

①【VYM】バンガード米国高配当株式ETF

VYMは米国高配当株ETFの中でも昔から人気のある商品です。

コストも0.06%と低く、これ1つで400銘柄以上に分散投資できます。

配当金は3・6・9・12月に受け取れます。

・平均以上に配当金を出す米国株

・時価総額加重平均で組み入れる

一番の魅力は安定した配当金と株価成長のバランスがいい点です。

リーマン・ショック時には減配してるものの、それ以降14年連続増配してます。

加えて、株価もHDVやSPYDより伸びています。

配当利回りは2.7〜3.1%とそこまで高くありませんが、長期保有することで増配の恩恵を受けられます。

難点としては、1株買うのに2万円(株価127ドル×155円/$)するので、ちょっと資金面でのハードルはあります。

ただそれ以上に魅力があり、安心して保有できる銘柄の代表です。

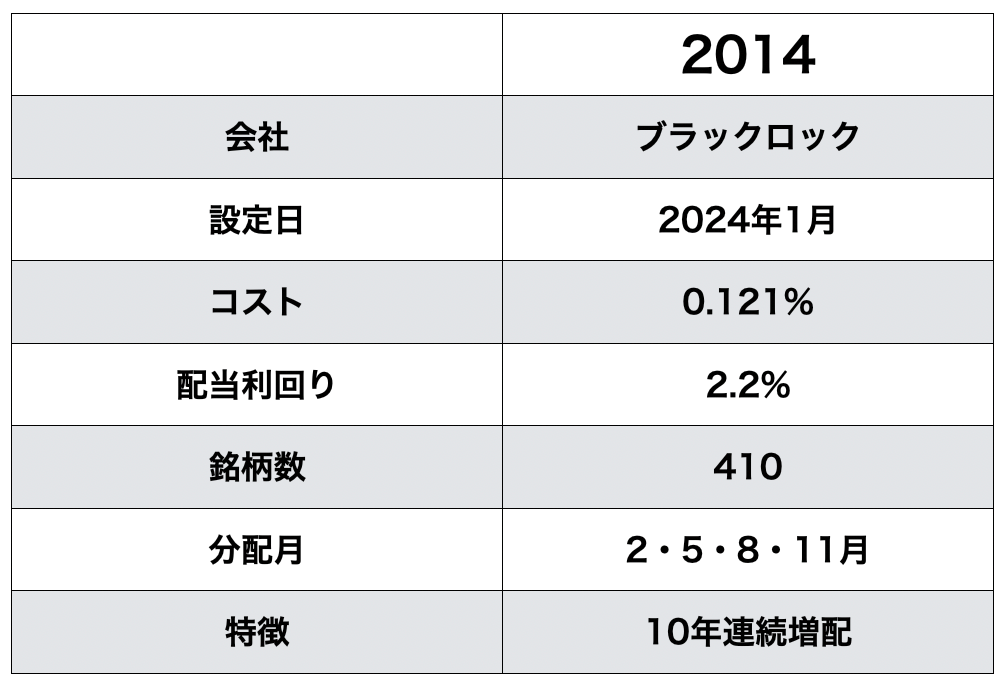

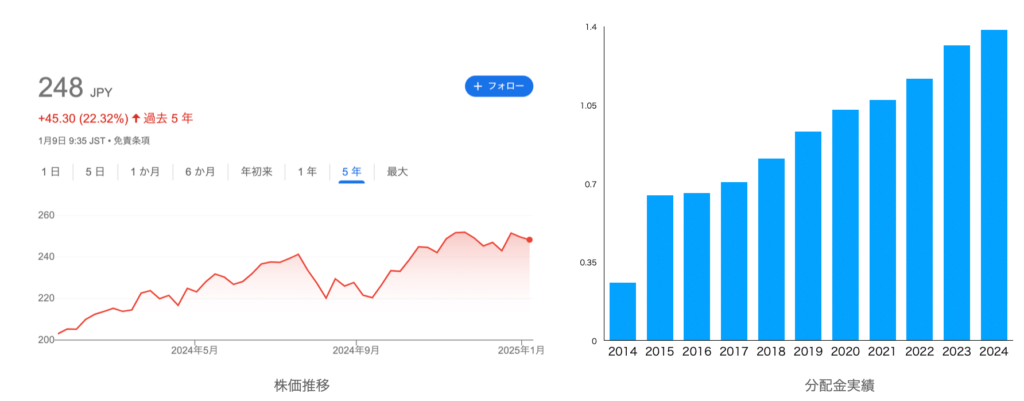

②【2014】iシェアーズ 米国連続増配株 ETF

米国連続増配株ETFの「DGRO」に投資できる商品です。

DGROは日本の証券会社では直接投資できませんが、2024年1月に2014が誕生し、東証ETFを通じて購入できるようになりました。

DGRO自体は2014年からあるETFで、配当金は誕生してからずっと増配してます。

投資対象は米国株ですが、東証ETFなので円で売買でき、円で配当金を受け取れます。

・5年以上連続増配かつ配当性向75%未満の銘柄

・予想ベースで利益がプラス

・予想配当利回り上位10%を除外

一番の魅力は高い増配率です。

直近10年の増配率は18%を超えてます。(VYMで4%、HDVで5%)

配当利回りの高すぎる銘柄を除外してるため、今すぐ受け取れる配当金はやや少ないです。

ただ、長期で保有するほど将来受け取れる配当金が増える可能性が高い銘柄です。

2014の株価は1口250円ほど。

1口ではなく10口単位から売買可能です。2500円程で購入できるので始めやすいですね。

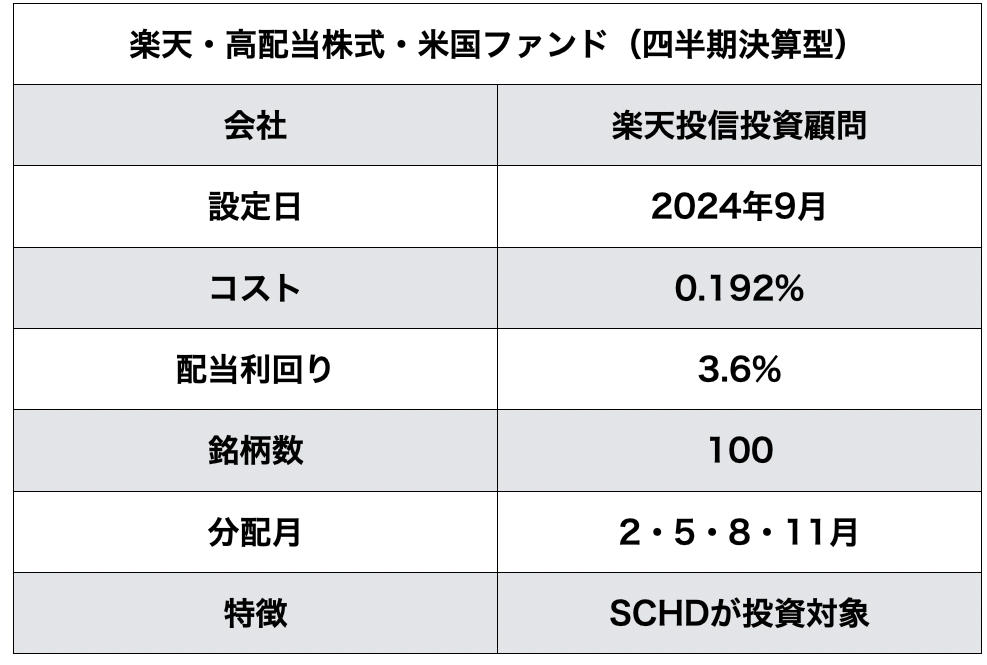

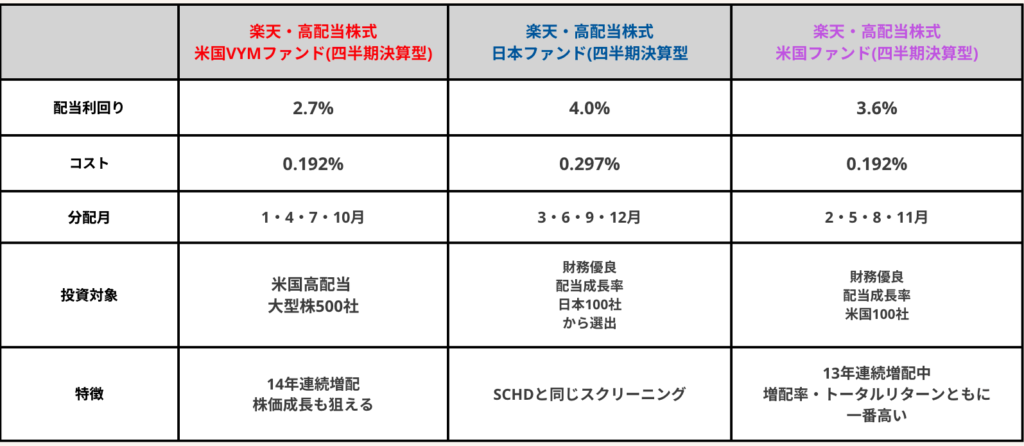

③【楽天SCHD】楽天・高配当株式・米国ファンド(四半期決算型)

2024年9月に誕生してからもの凄い人気を集めてるのが、この商品。

米国ETFのSCHDを投資対象とする投資信託です。

SCHDは日本の証券会社では直接投資できませんが、投資信託を通じて購入できるようになりました。

投資信託なので100円から購入でき、高配当株デビューにおすすめです。

こちらも円で購入でき、円で配当金を受け取れます。

・時価総額や取引量が一定規模以上の米国株

・少なくとも10年連続で配当金を支払っっている

・配当利回りが高めでファンダメンタルズ上位100社を組み入れる

一番の魅力は配当利回りと増配率が高い点です。

配当利回りは3.5%と高く、増配率は過去10年平均で11%超えています。

今と将来、どちらでも配当金を多く受け取れます。

加えて、株価も伸びていて、配当金と合わせたトータルリターンはSCHDが69.1%とVYMの60%を上回ってます。

分配金はこれまで減配することなく増やし続けてます。

そりゃ人気がでるね!

おすすめ日本株3選

おすすめの日本株を東証ETF・投資信託・個別株からそれぞれ1つずつご紹介します!

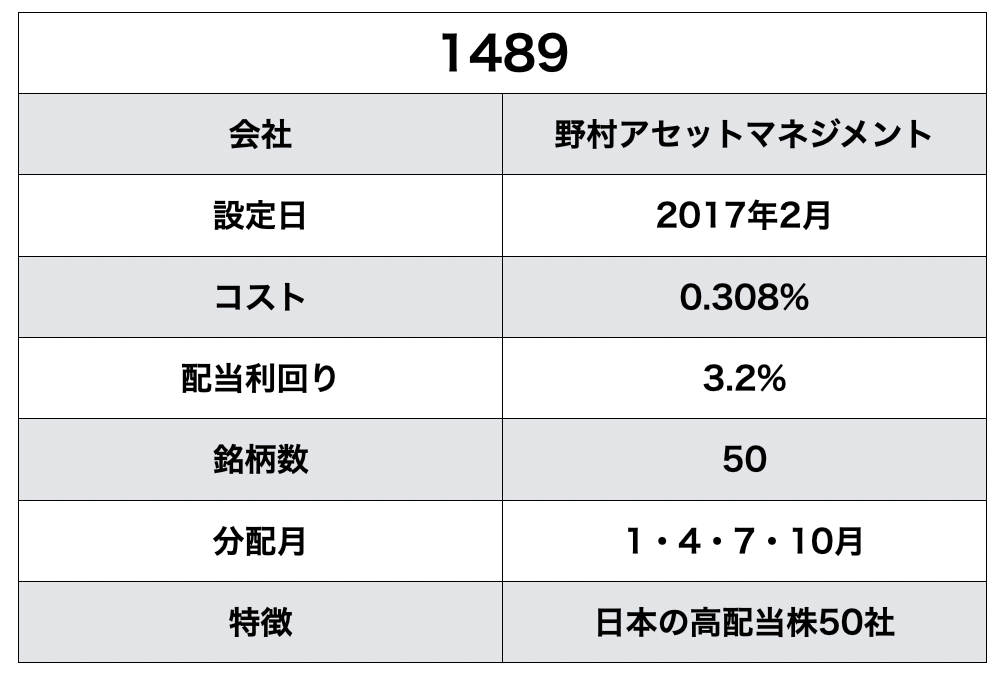

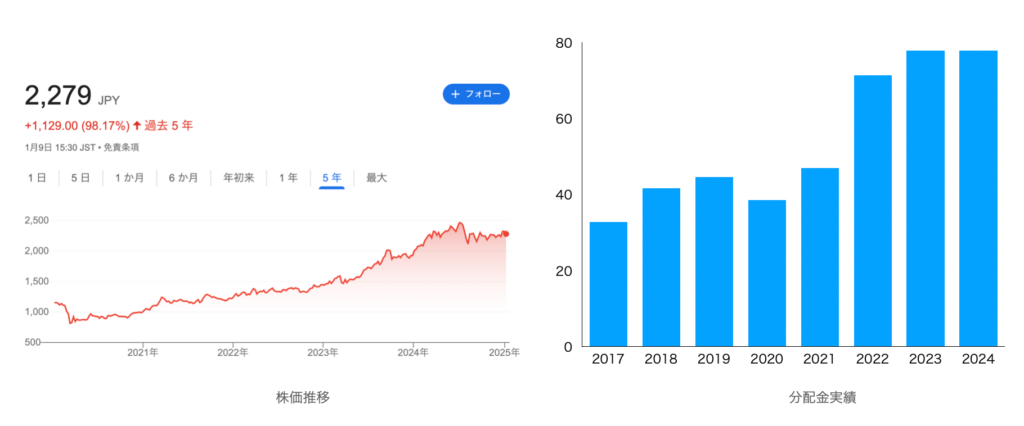

①1489NEXTFUNDS日経平均高配当株50指数連動型上場投信

1489は日本の配当利回りの高い企業50社に投資できる東証ETFです。

高配当の商品の中では比較的昔からあり、純資産も多く集まっている代表的な商品です。

一番の魅力は安定感です。

コロナショック時には減配しましたが、それ以降しっかり増配してます。

株価も直近5年では急上昇しており、S&P500を上回るパフォーマンスを出してます。

1口2,200円程度で、1口から購入できます。

注意点としては、景気敏感な高配当株が多く組み込まれています。

財務の健全性や増配などの指標を評価して銘柄選定はしておらず、利回りの高い銘柄をシンプルに組み込んでます。

そのため景気がいい時は増配も期待できますが、不況時には減配する可能性があることは理解しておきましょう。

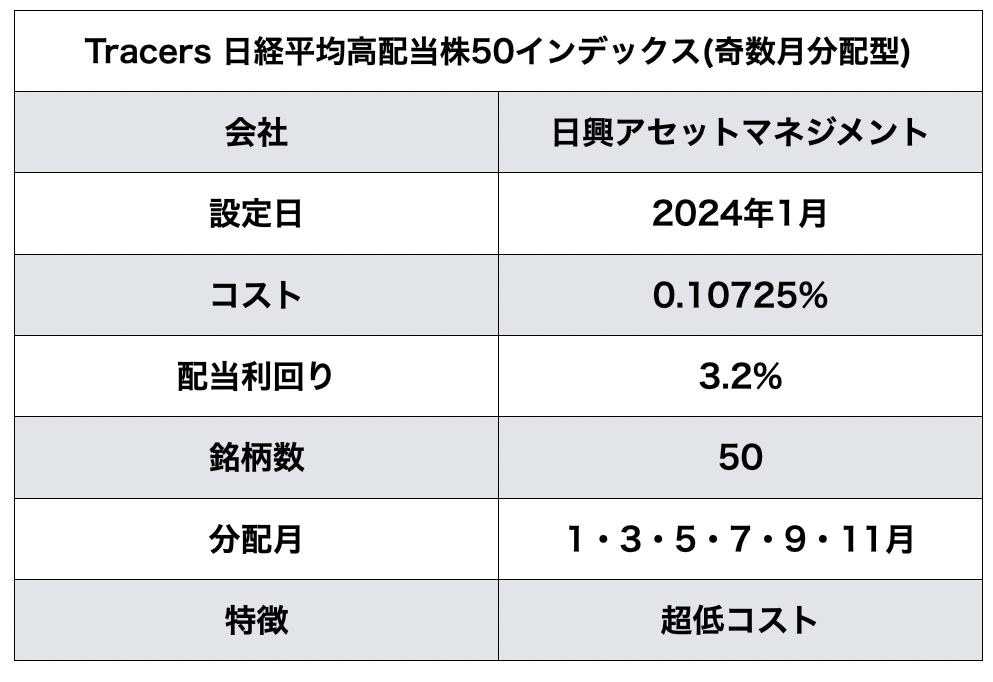

②Tracers 日経平均高配当株50インデックス(奇数月分配型)

2024年に誕生した、超低コストの投資信託です。

まだ誕生したばかりで配当金の実績や純資産は少ないですが、魅力的な商品です。

投資対象は1489と同じ日本の高配当株50社です。

一番の魅力は低コスト&年6回配当金が貰えることです!

この商品の信託報酬は0.10725%と同じ指数に連動する1489より半分以上低いです。

どうせ同じ商品に投資するなら安い方がいいよね。

加えて、奇数月の1・3・5・7・9・11月の年6回配当金が受け取れます。

通常日本株だと配当金は年2回か多くても4回です。6回貰えるのはこの商品だけです。

現状設定されてから2回しか分配金出してませんが、いずれも分配金額は10,000口あたり100円としっかり出してくれてます。

実績積んでいけば、今後さらに人気がでそう!

③日本電信電話(NTT)

通信キャリアTOPの企業。通信業は景気に左右されにくい業種で、株価・配当金も比較的安定しています。

不況時でも安定した収益を得つつ、新たな成長分野へ事業投資もしています。

特に最近はIWON構想の実現に注力してますね。(電力の効率化)

株式分割と最近の株価低迷により1株150円ほどで買えるので、個別株デビューにおすすめです。

また株式総数の3分の1以上を日本政府が保有しているという背景もあり、株主還元に積極的です。

配当金は14年連続で増配予定です。

配当性向も33%と低く、今後の増配も期待できそうです。

NTTについてはこちらの記事で詳しく解説してます。

毎月配当おすすめ3銘柄

毎月配当金という収入が得られれば、キャッシュフローと喜びを毎月得られます。

楽天証券の場合は、高配当の投資信託だけで実現可能です!

以下の組み合わせが個人的にはおすすめです。

上記の3銘柄なら日本株・米国株に分散しつつ、低コストで運用できます。

銘柄選びの参考になれば幸いです。

老後に自分年金を作る方法

配当金を老後の生活費にあてたいと考えている方も多いでしょう。高配当株を保有すれば、たとえ今は配当金が少なかったとしても、10年・20年後には大きく成長しているケースがあります。

ここでは老後の自分年金を作る方法をご紹介します。

配当金が自動で増える魔法

高配当株を保有していると勝手に配当金が増える場合があります。これを増配といいいます。企業の株主還元意識が高く、業績も伸びていれば増配することは珍しくありません。その結果、日本の上場企業の配当総額は過去最高額を更新してます。

高配当株の中には20年、30年と配当金を増やし続けている企業があります。こういった企業を連続増配銘柄といいいます。

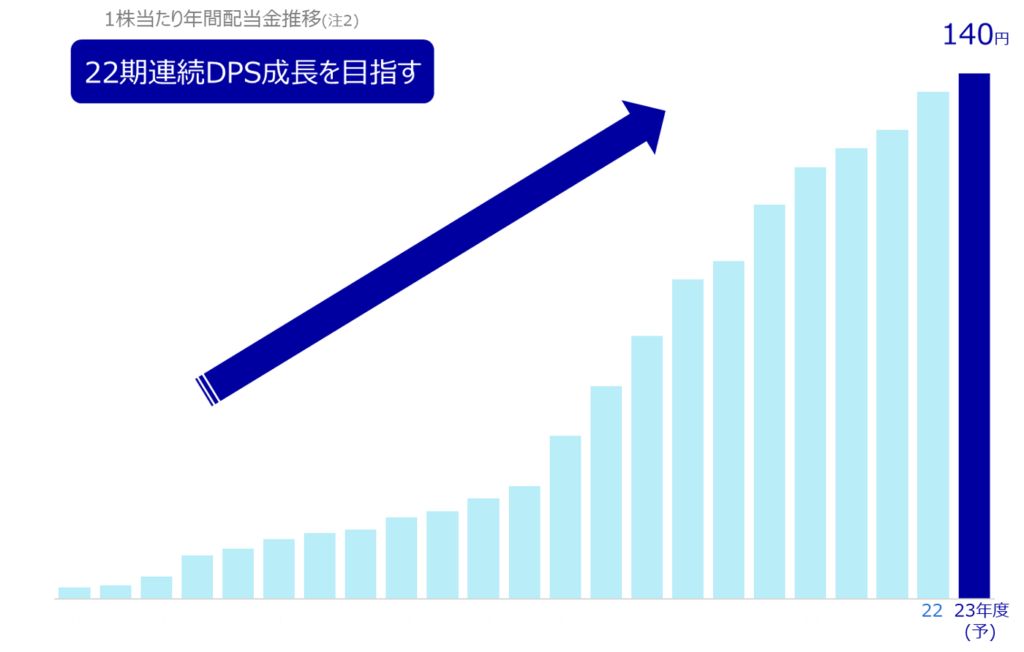

例えば、KDDIは23期連続増配をしてます。

2002年は2.9円だった配当金が、2023年には140円に増えています。なんと48倍です!

米国大手日用品メーカーP&Gはなんと67年連続増配中です!

133年もの間、配当金を株主に支払続けています。

この間、受け取った配当金は自由に使っても、毎年配当金が増えていく最高な状態です。

今の生活も経済的に豊かにしつつ、年々その豊さが増していきます。

ほったらかしで月1万→3万円に増える!?

もしあなたの保有している銘柄が毎年増配を繰り返せば、将来受け取る配当金は大きくなっているでしょう。

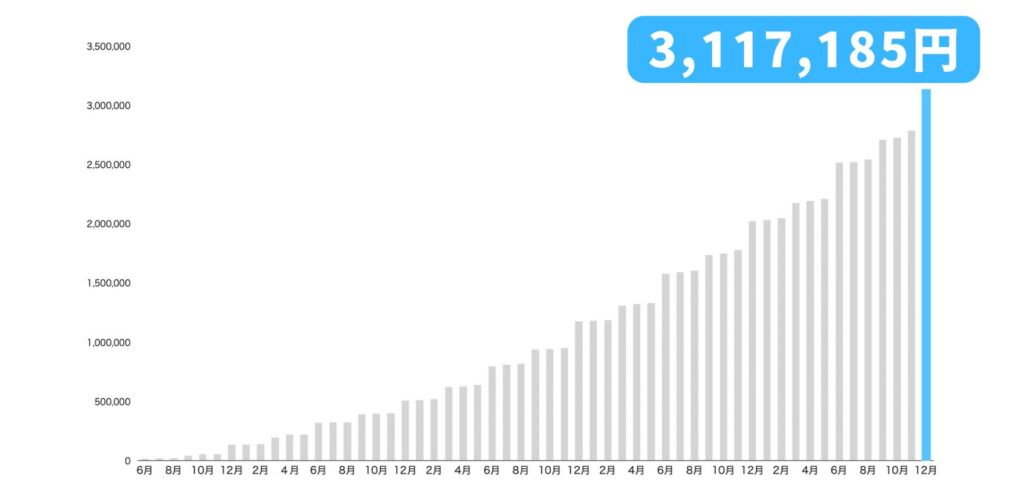

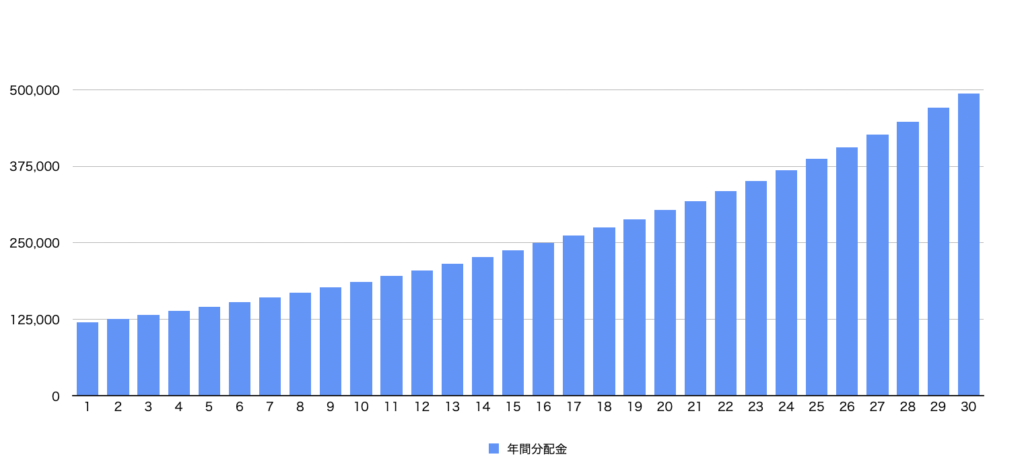

例えば、毎月1万円・年間12万円配当金がもらえるポートフォリオを作ったとします。そこから毎年5%の増配率で配当金が増えると、15年後には月2万円、23年後には月3万円の配当金に成長してます。

しかも、この間に受け取った配当金は再投資してません。30年間で受け取った配当金は累計797万円になります。投資元本の400万円を配当金で回収できてます。

ここで重要なのが増配率です。増配しなければこのシミュレーションは絵に描いた餅になります。

結論、今回の計算で用いた「年率5%の増配率」は現実的に可能な水準です。

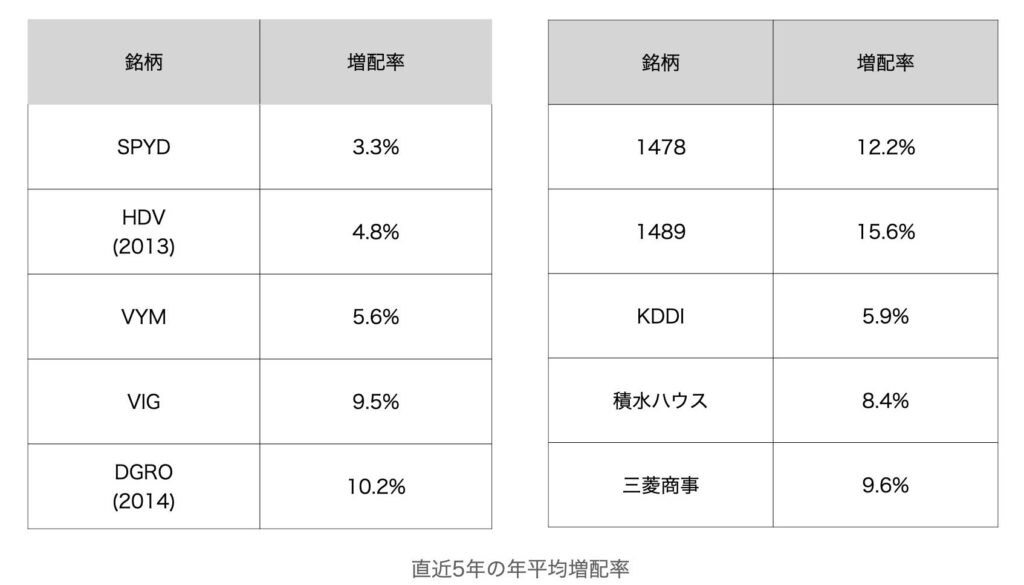

これまでご紹介した銘柄の直近5年間の増配率です。

増配率5%を超えている銘柄も多くあります。累進配当(配当金を減らさない方針)銘柄や連続増配銘柄を保有することで、十分実現可能です。

加えて、この5年間の中にはコロナショックという大暴落も含まれています。決して好景気だけを切り取っている訳ではないので、信頼に足ると思います。

よくある質問13選

①配当金にも税金がかかる?

通常、配当金には税金がかかります。

課税口座では米国株は約28%、日本株は20%です。

新NISAでは米国株は10%(外国税)、日本株は0%です。

新NISAでは国内課税20%がかかりません。

日本株:課税口座20% 新NISA0%

米国株:課税口座28% 新NISA10%

※米国株はNISAでも外国税10%はかかる

②配当金生活にはいくら必要?

配当金額と利回りから必要な投資額を一覧にまとめました。

日本株は完全に非課税。米国株は外国税10%かかることを考慮して計算してます。

当然米国株は税金がかかるため、その分必要投資額が増えます。

また配当利回りが低ければ、必要投資額は増えるし、利回りが高ければ、必要投資額は減ります。

配当利回り3〜5%としているのは現実的に分散投資して目指せる範囲内がこのあたりだからです。(これ以上の利回りだと、集中投資や減配リスクが高くなります)

生活費すべてを配当金で賄うには莫大な資産が必要ですが、スマホ台や光熱費くらいなら実現可能です。

③配当金を受け取ったら確定申告は必要?

新NISA口座や特定口座・源泉徴収ありであれば不要です。

ただ確定申告の際に配当控除や外国税額控除を利用することで税金の一部を取り戻すことが可能です。(特定口座のみ、新NSIAは不可)

結構手間なので、少額のうちはしなくてもいいと思います。

詳しくはこちらをご覧ください。

④どれくらい高配当株を買ったらいい?

まずは1株、少額からでOKです。

米国株も日本株も1株から購入できます。

実際に買って配当金を受け取る経験をしてみましょう。

投資も合う合わないがあります。

もし合わなければ辞めればいいし、もっと配当金を増やしたいと思ったなら投資額を増やしていけばいいでしょう。

ますは少額で試してみてください。

⑤どれくらいに分散したらいいの?

個別株の場合は最低でも10〜15銘柄以上に分散しましょう。

ETFや投資信託であれば1つでも十分分散はできます。

特に大金を個別株に集中投資することは絶対に避けましょう。

できれば業種も分散するとなお良いです。ただ最初から分散するのは難しいので、少しつづ半年から1年くらいかけながら理想の銘柄数に分散しましょう。

配当金は企業の業績が悪化すれば、減ったり最悪ゼロになる場合もあります。

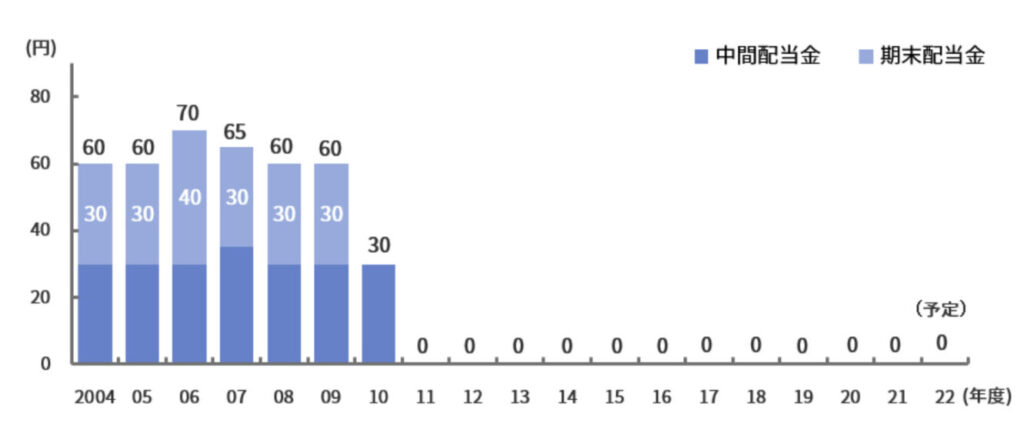

その有名な例が、東京電力です。昔東京電力は人気の高配当株でした。

老後の年金代わりに投資をしていた方が多かったです。ただ震災による原発事故後、2011年から現在に至るまで配当金はゼロです。

⑥米国株と日本株どっちがおすすめ?

結論、どっちもおすすめです!

数年前までは米国株の成長や株主還元意識の高さから人気でしたが、今では日本株も負けていません。

日経平均株価は34年ぶりの最高値を更新しており、上場企業の配当総額は過去最高を更新してます。

以下に、日本株・米国株がおすすめの理由をまとめました。

・円で売買・配当金の受取ができる(生活での使いやすさ)

・日本語で情報が得やすい(決算情報など)

・株主還元意識が改善されてる

・米国株に比べて割安

・税制的に有利

・売上・利益成長率の高さ

・株主還元意識の高さ

・信頼と実績のある企業が多い

・世界中で事業を展開してる

・円安対策、キャッシュフローの通貨分散

日本株の大きなメリットは税金がお得という点です。NISAで運用すれば税金がゼロになります。完全に非課税で運用できるのです。

一方で米国株の場合、NISAで運用しても配当金に外国税10%がかかります。つまり税制面だけで見ると、日本株の方が有利なのです。

ただ、個人的には外国税10%を払ってでも米国株に投資する価値はあると考えてます。

その一番の理由は円安対策です。

日本人のほとんどは「円」でしか収入を得られてません。給料や年金は円で受け取ります。

円でしか収入がない状態だと、昨今のような円安の影響を大きく受けてしまいます。多くの物資を輸入に頼っている日本だと、モノの値段が上がり、購買力を維持できなくなります。その対策として、ドルの収入源を確保しておくことは重要です。

もちろん、日本企業でも外貨を稼いでいる(海外売上比率の高い)企業に投資することで、一定の円安対策とはなるでしょう。ただ、その効果も限界があります。

資産だけでなく「収入源の通貨分散」という意味でも米国株への投資は外せないです。

私たちは米国株:日本株=6:4の比率で保有してます。

⑦高配当株の買うタイミングは?

まだ高配当株を買ったことがない人は、タイミングを気にせずに買ってみましょう。

実際に高配当株の値動きを感じ、配当金を受け取る経験をすることが最重要です。実際に高配当株投資が自分に合っているか少額で試しましょう。

合わなければインデックス投資に専念する。合っていればインデックス投資と高配当株投資を二刀流にする。なのでまずは1株からでいいので買って、配当金を貰ってみましょう。

高配当株に慣れてきたら、過去の配当利回りやPERの推移を見て購入するのが一番分かりやすいです。

売上やEPS、配当金が順調に増えているのに、一時的に株価が下がり利回りが上がってる場合は安く買える可能性が高いです。

より買い時について学びたい方は下の記事をご覧ください。

⑧個別の高配当株を選ぶ際のチェックポイントは?

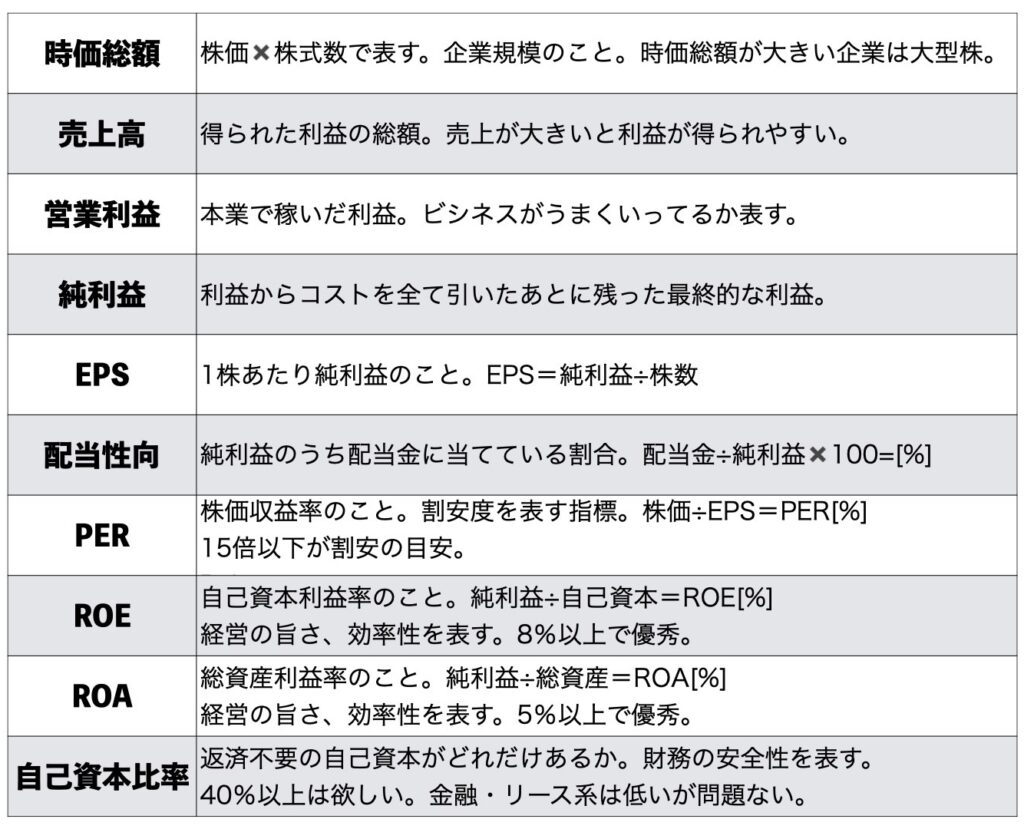

色々見るポイントはありますが、売上・EPS・配当利回り・配当性向・配当実績・自己資本比率の6つは最低限見ておきましょう。これをチェックするだけでも大きな失敗は避けられます。

| 売上 | 企業の売上が伸びているか。利益の原資になる。毎年伸びているのが理想。 |

| EPS | 1株あたりの利益。いろんな利益の中でも一番重要。利益は配当金の原資になる。 毎年伸びているのが理想。 |

| 配当利回り | 利回りが高すぎないか。通常は3〜6%程度。利回り8%以上は危険。 |

| 配当推移 | 配当金を増やしているか。減らしてないか。毎年増やしてるのが理想。 |

| 配当性向 | 利益のうちどれくらいを配当金に当てているか。30〜50%が理想。 配当性向が高すぎると利益をほとんど配当金として支払っているので、業績が悪化すると減配する可能性が高い。 |

| 自己資本比率 | 現金などの自己資本がどの程度あるか。50%以上が理想。これが低いと業績が悪化したときに倒産する可能性が高い。金融関係は低くなりやすいので問題なし。 |

⑨銘柄分析ができない場合はどうしたらいいですか?

方法としては2つです。

①個別株ではなくETFや投資信託にする

②業界TOPクラスの企業を選択する。

ETFや投資信託であれば個別の銘柄分析をする必要がありません。

コンセプトや指数に合わせて銘柄を自動で組み入れてくれます。

投資初心者さんはETFや投資信託から始めるのが無難でしょう。

個別株も始めて見たい方は業界1位・2位の企業を選ぶことです!

業界のTOPはそう入れ替わることはないです。

TOPに君臨してるということは、それだけの収益性やブランド力があり、他社には無い強みがある証拠です。

おすすめ銘柄でご紹介した日本電信電話も通信業界TOPの企業です。

気になる業界のTOP企業を是非調べてみてください。

やりながら銘柄分析の知識もつけていけばOK!

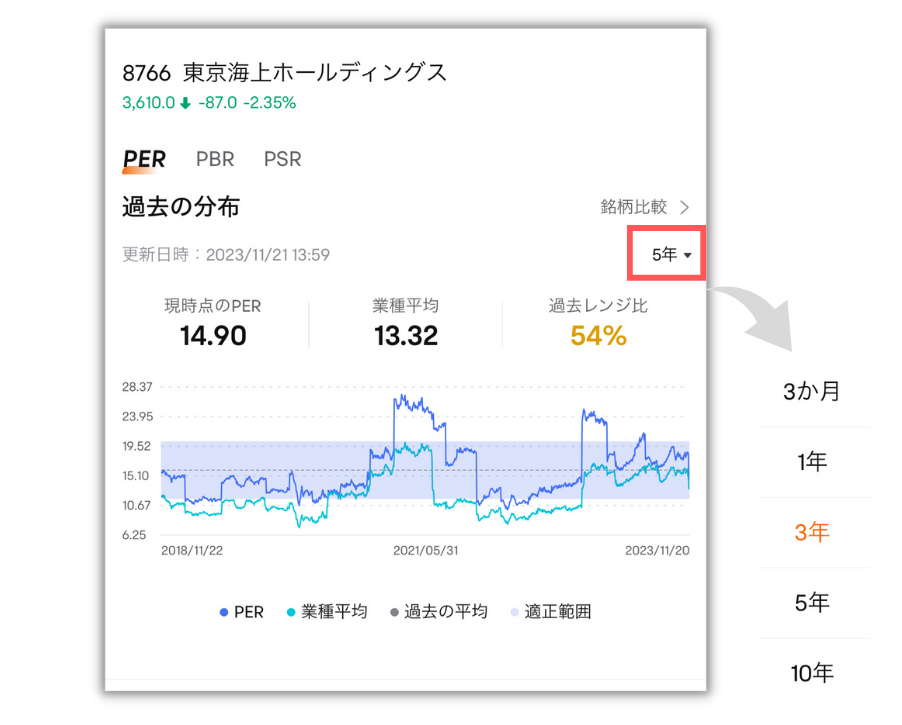

⑩株価の確認や銘柄分析におすすめのサイトは?

普段毎日見ているのが「moomoo」という無料の投資情報アプリです。

株価はもちろん、お気に入り銘柄のリスト化やヒートマップ、ETFの配当金・組入銘柄の確認など、コレ1つあれば超便利です。

特に買い時を調べる際の指標となるPERとPBRはmoomooのアプリが一番見やすいです!

先程紹介した高配当株を選ぶ際のポイントもこのアプリで確認できます!

メールアドレスの登録のみで無料ですぐに利用できるのでダウンロードしておきましょう!

実際のアプリの使い方はこちらの記事で詳しく解説してます。

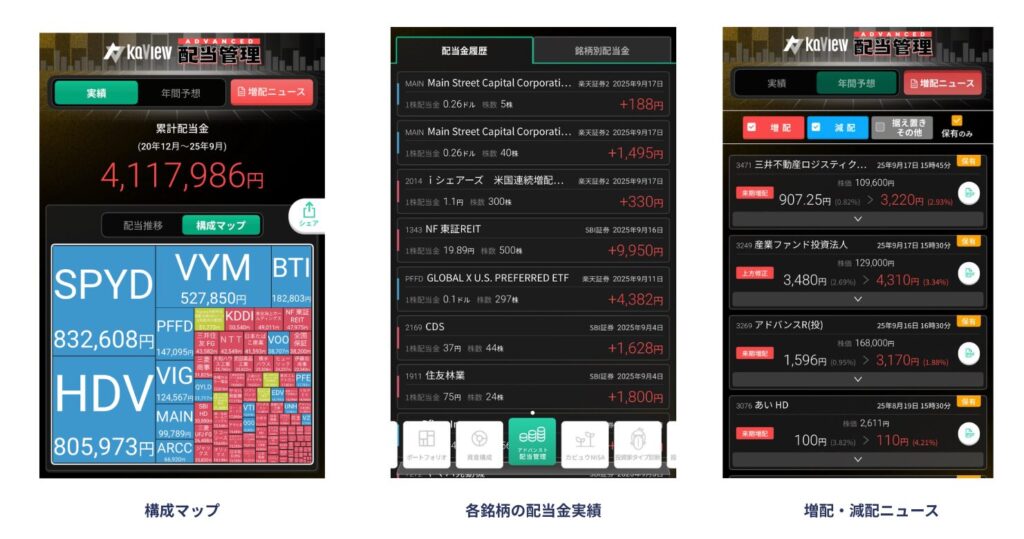

⑪配当金はどのように管理してる?

2つの方法をご紹介します。どちらもスマホのアプリで管理してます。

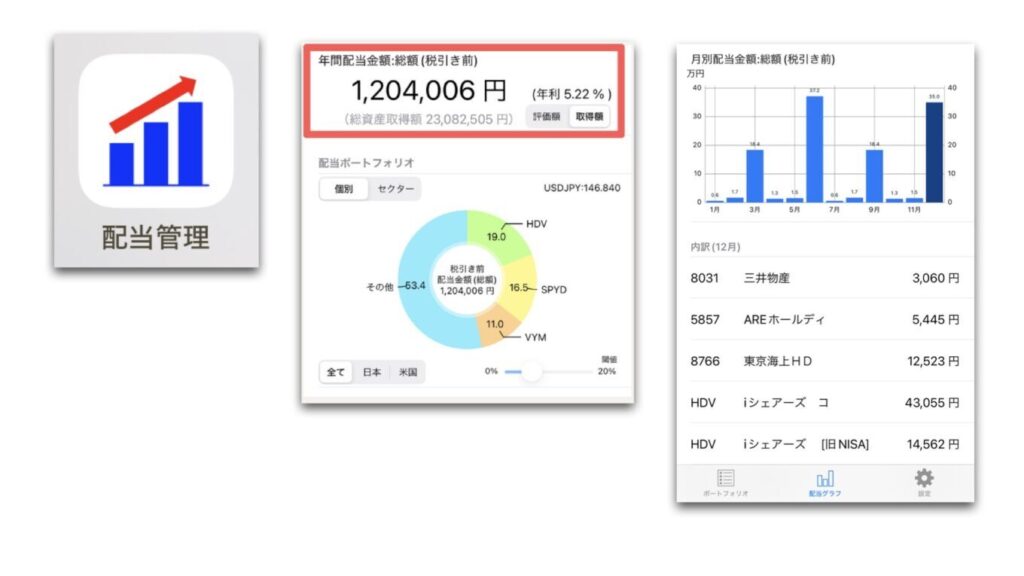

1つ目は私は「配当管理」というアプリです。

保有している株を入力すれば一目で受け取れる配当金を確認できます。

日本株・米国株に対応してるので一括管理できます。

また月毎にどの銘柄からいくら受け取れるかも確認できます。

有料版・無料版ありますが、無料版でも十分使えます。

もう4年以上愛用してる!

実際に受け取った配当金はアプリでは把握できないので、エクセルやスプレッドシートで管理する必要があります。

詳しい使い方とおすすめ機能は動画をご覧ください。

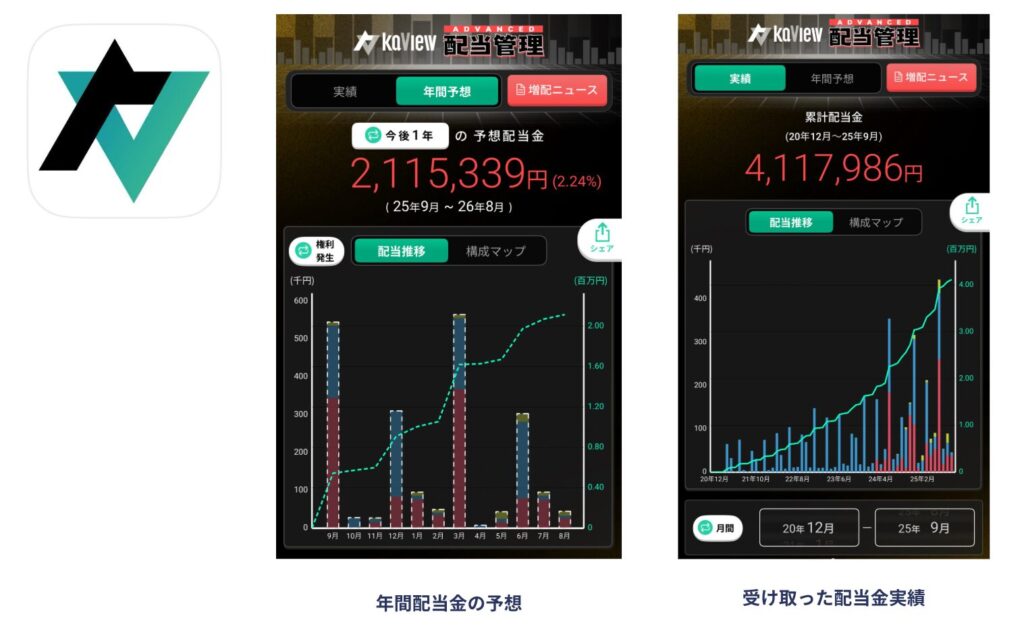

2つ目は「カビュウ」というアプリです。

証券口座をアプリに登録するだけで自動でポートフォリオを集計して、配当金を管理することができます。

「配当管理」アプリみたいに手動で入力する手間が省ける!

また資産推移や損益額、受け取った配当金まで管理できるので非常に便利です。

資産管理と配当管理の両方が一つでできるアプリとしてはかなり優秀です。

複数口座登録したい場合は有料ですが、証券口座一つまでは無料で利用できます。

また招待コードを入力すれば有料版も2ヶ月無料で利用できます。

招待コード【7Jdf】

家族の複数口座を一括管理したい人にはかなりおすすめ!

是非一度試してみてください!

⑫配当金はどう使ったらいい?

結論、あなたの自由です。

実際に受け取った配当金を引き出して使ってもいいです。ある程度貯めておいて、まとまったら引き出して外食や旅行に使ってもいいでしょう。

もっと資産や配当金を増やしたい場合は、配当金を再投資しても良いです。配当金でまた新たに株を買うことで複利の恩恵が受けられます。株数が増えれば、次回受け取れる配当金が増えます。

資産・配当金を増やしたい時期→配当金を再投資する

配当金を使いたい時期→自由に使っていく

このように自分の状況やフェーズに合わせて使い道を変えられるのも、高配当株投資の魅力です。

⑬インデックス投資と高配当株どちらを優先すべき?

これはケースバイケースです。

例えば、まだ投資を始めてない方であれば、まずはインデックスの積立投資から始めましょう。王道の投資はインデックス投資です。特に資産形成初期の段階では、配当金よりも資産拡大を目指すほうがベターでしょう。

ただ、すでに積立投資をしてる方や配当金も受け取ってみたい方は少額で始めてみるといいでしょう。

積立投資をしながら配当金を受け取る経験をしてみてください。

そして、自分のライフプラン、理想の生き方(目的)から逆算して、投資手段を選択していきましょう。

どちらに重きを置くかはあなたの目的次第です。

僕らはセミリタイアしたかった、今の生活も豊かにしたかったので、高配当株を多めにしてる!

無料で高配当株投資を学ぶ2つの方法

実は高配当株投資は無料でも学ぶことができます!

その中でも特に初心者さんでもも分かりやすいおすすめの勉強法を紹介します。

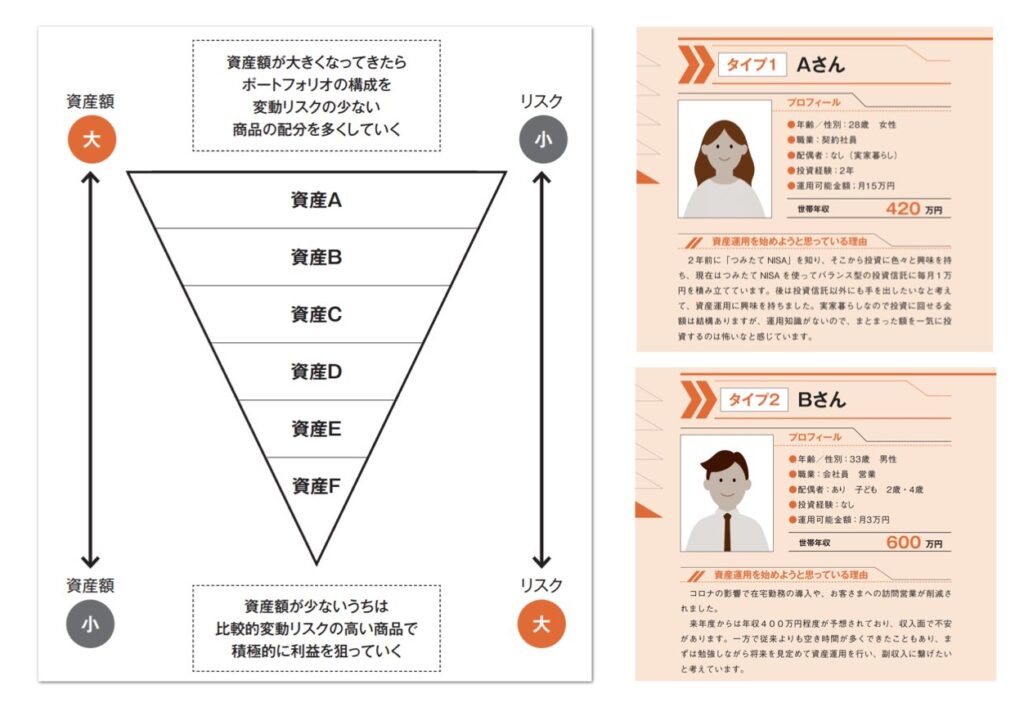

①おすすめ無料高配当株本

「はじめての資産運用」Bコミさん

投資界隈で有名でメディアにも多数出演しているBコミさんの新刊「はじめての資産運用」が通常1500円無料で貰えます。

この書籍では初心者向けに高配当株の選び方・注意点・ケース別運用方法まで体系的に学ぶことができます。

PDF版と書籍両方が無料で貰えます!

メールアドレスや氏名などを入力するだけなので簡単ですよ。

②Amazonサービスで無料で学ぶ

kindle unlimitedで読み放題

「kindle unlimited」はAmazonが提供する書籍読み放題のサービスです。

通常月額980円しますが、初回利用者は30日間無料で利用できます。投資本も豊富に揃ってますよ!

たまに2ヶ月99円のキャンペーンもやってたりするよ!

おすすめ書籍をなんと言っても長期株式投資さんの書籍!

著者が厳選した永久に保有したい17銘柄は必見です!

※急に書籍がkindle unlimited 対象外となる場合もあるのでご了承下さい。

Amazon Audibleで聞き放題

「字を読むのが苦手」「そんな時間がない」て方には「アマゾンオーディブル」がおすすめです!

12万冊の本が月額1,500円で聴き放題となるサービスです。こちらも初回利用者は30日間無料で体験できます。

おすすめの本は「たぱぞうさんの米国株超楽ちん投資術」です!

一緒にご飯も食べたことあるけど、めちゃくちゃ素敵な人!

加えて、私達アラサー夫婦の本もオーディブル対象です。

合わせて聞いてみてね!

登録してすぐ解約しても無料期間中は使えるから、是非試してみて!

最後に:アラサー夫婦から皆様へ

2025年版高配当株始め方ガイドはいかがでしたでしょうか?

高配当株未経験の方が一歩踏み出せるように、画面の操作方法や基礎的な考え方をメインにまとめました。

ガイドを見ながらやれば高配当株を買って、配当金を受け取ることはできるはずです。

そこで私達からのお願いがあります。

是非、高配当株投資を始めてみてください。

読んだだけでは配当金は受け取れません。

今日・明日から少額で始めよう。

そして一緒に配当金生活楽しんでいきましょう!

ガイドの感想をDMで貰えると嬉しい!

現在、より配当金を増やしたい、配当金でセミリタイアしたい人向けに「月10万円配当生活ロードマップ」を作成中!!!

完成お楽しみに!!!

※このガイドは予告なく公開停止する場合があります。

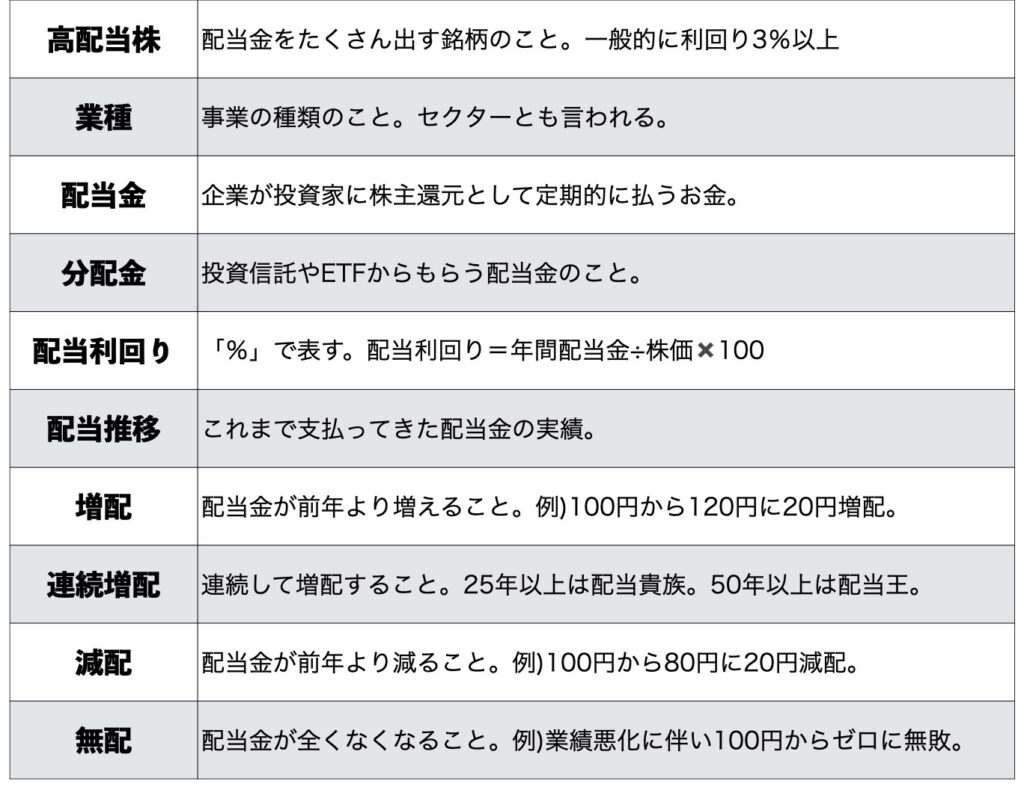

付録:専門用語集30個