SBI証券でNISAをしていると、「三井住友カード(NL)でいいのか、Oliveを利用するか」で一度は迷いますよね。

結論から言うと、ポイントをより受け取りたい人にはOliveは魅力的なサービスです。

実際、Oliveを日常使いし始めてから、毎月ポイントが3,000〜4,000ポイント受け取れています。

受け取ったポイントは投資信託の購入や日常使い、カードの支払いに充てています。

もちろん、三井住友カード(NL)でも投信積立でポイントは貯まります。ただ、Oliveを利用することで、ポイントがもらえる導線が増えます。これは実感として大きいです。

この記事では、僕がOliveを2年以上使って分かったメリット・デメリットを正直にまとめます。読めば、あなたがどっちが向いているか分かります。

Oliveとは?

Olive(オリーブ)は、SMBCグループが提供するサービスです。デジタル口座、スマホの口座、銀行や決済、証券、保険などの金融サービスを1つのアプリで管理・利用できます。

Oliveの利用にはOliveアカウントを作成します。

1) Oliveアカウント

三井住友銀行の普通預金口座を、Oliveとして新規開設または切替することで、利用が可能になります。口座・決済・ポイントなどをアプリでまとめて管理する設計です。

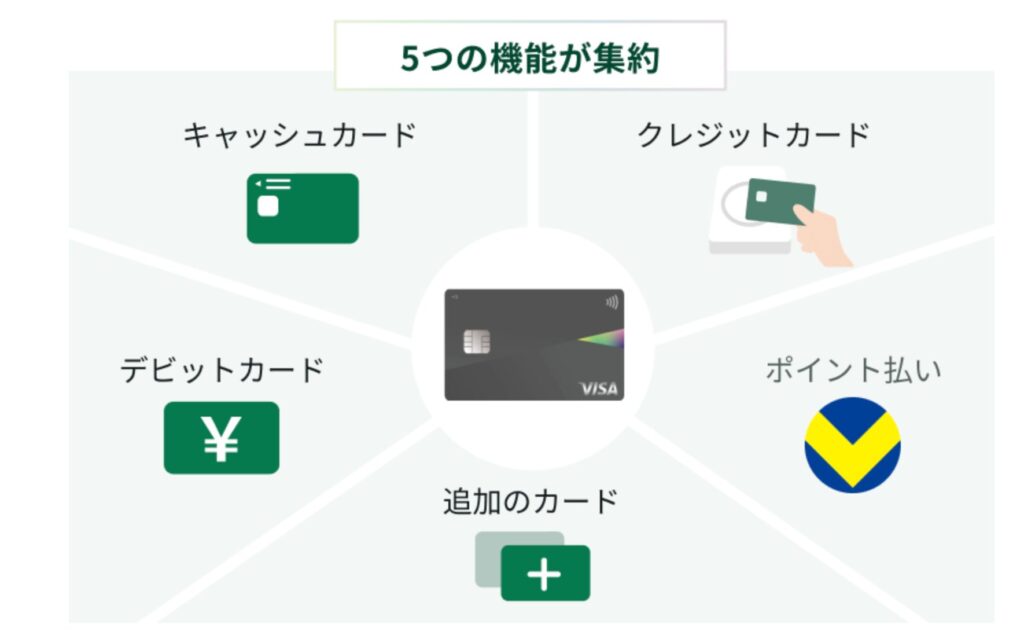

2) Oliveフレキシブルペイ

Oliveフレキシブルペイとは、Oliveを申込すると発行される、クレジットカード・キャッシュカード・デビットカード・ポイント払い・追加したカードでの支払い機能が集約されたカードです。

1枚のカードで支払い方を切り替えられるのが最大の特徴です。

アプリを利用することで、モード切替がその場で簡単にできます。

Oliveでポイントが貯まる理由

Oliveでポイントが貯まりやすい理由は大きく4つあります。

それぞれ解説します。

①選べる特典でポイントが貯まりやすい

毎月、①~④の中からどれか1つのお得な特典がもらえる

①給与・年金受取特典:200pt※

※WEB通帳の明細に「給与振込」「年金」と冒頭に表示される場合が原則対象です。なお、お勤め先の振込方法、もしくは企業年金等の年金種類によっては、明細の冒頭に「振込」と表示される場合がありますが、その場合は原則対象外となります。具体的な振込方法は振込先にご確認ください。

②ご利用特典:100pt※

※円預金・外貨預金の残高が10,000円以上の場合が対象です。

③コンビニATM手数料:月1回無料※

※対象はイーネットATM・ローソン銀行ATM・セブン銀行ATMです。

④Vポイントアッププログラム:+1%還元

例えば、「ご利用特典」を選択するだけで毎月100pt受け取ることができます。

また次にご紹介するVポイントアッププログラム➕1%還元を選択すると、還元率が1%上がります。

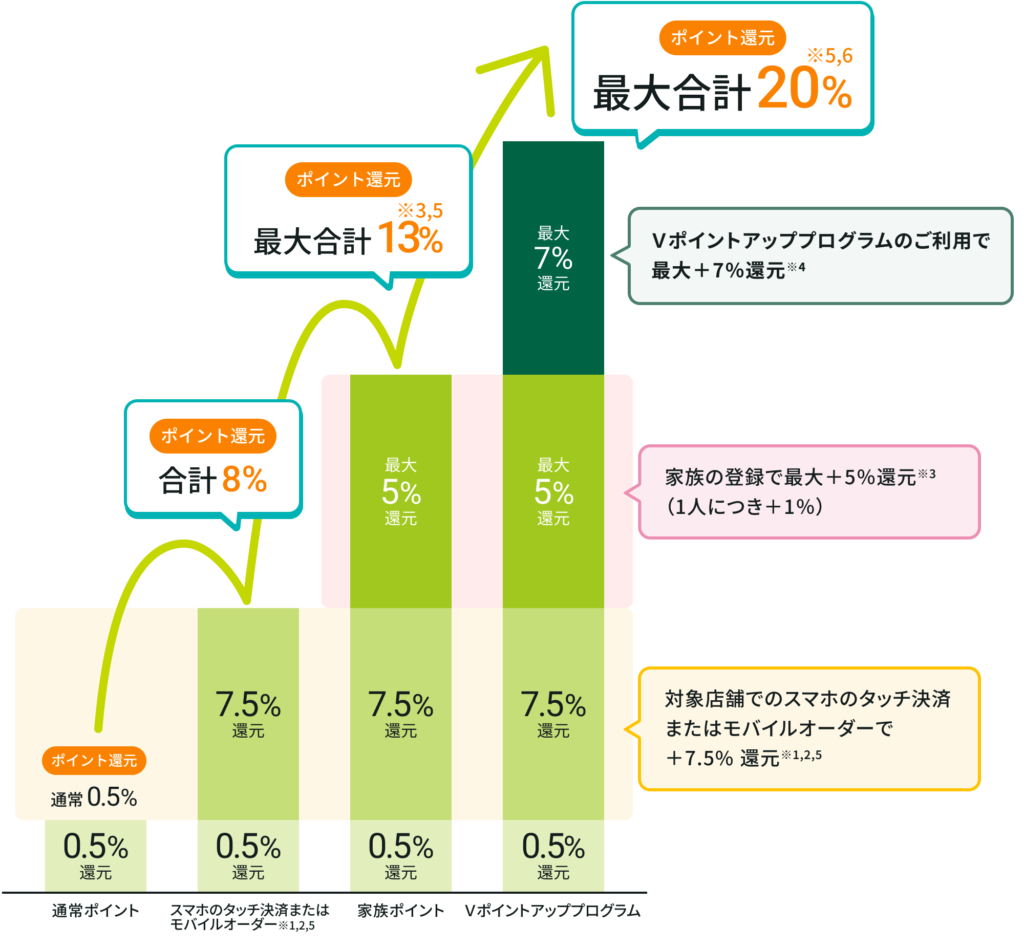

②対象のコンビニ・飲食店でのスマホのタッチ決済またはモバイルオーダーで8%ポイント還元

対象のコンビニ・飲食店でスマホのタッチ決済またはモバイルオーダーで8%ポイント還元を受けることができます。

以下、対象のコンビニ・飲食店の一部です。

8%ポイント還元:対象店舗一例

・セブン-イレブン

・ミニストップ

・ローソン(※ ナチュラルローソン、ローソンストア100、ローソンスリーエフも対象です。)

・マクドナルド

・ケンタッキーフライドチキン

・吉野家

・サイゼリヤ

・ガスト

・バーミヤン

・すき家

・はま寿司

・ドトールコーヒーショップ

普段からよくご利用される方はよりポイントが貯まりやすいですね。

③Vポイントアッププログラム:最大20%ポイント還元

対象のコンビニ・飲食店でのご利用で、通常のポイント分を含んだ最大20%ポイント還元を受けられます※。

※ 対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

このVポイントアッププログラムには選べる特典やSBI証券などの対象サービスを利用することでポイント還元率が上がります。

僕は毎月9%前後のポイント還元されてる!

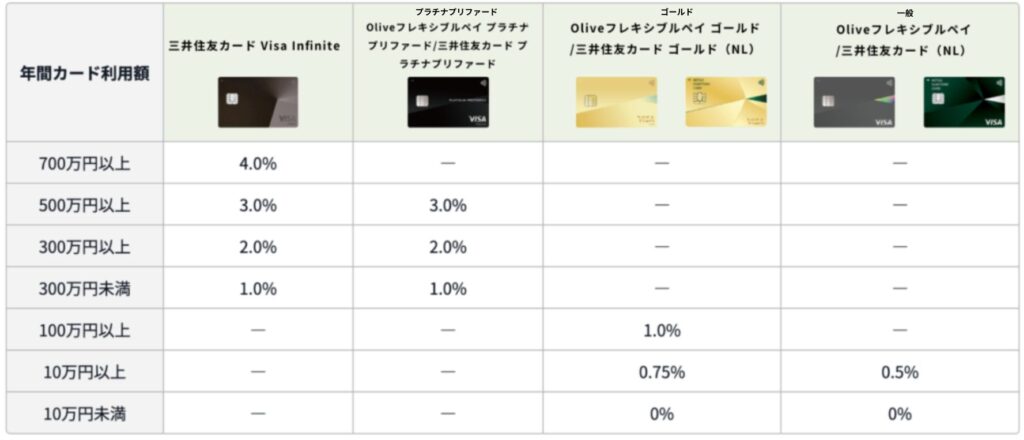

④SBI証券のクレカ積立でポイント付与率最大0.5%

Oliveフレキシブルペイの種類によってクレカ積立のポイント付与率が変わります。

年会費無料のOliveフレキシブルペイ(一般)でもポイント付与率は最大0.5%(※)です。

例えば、Oliveフレキシブルペイ(一般)で毎月10万円積立すれば、毎月500pt受け取れます

。(年間カード利用額10万円以上)。

※特典を受けるには一定の条件がございますので公式HPをご確認ください。

僕はOliveフレキシブルペイ ゴールドで積立してる!

僕が2年以上使って感じたOliveのメリット

①毎月ポイントが貯まる自動化の仕組み

多くのポイントサービスは、キャンペーンへのエントリーやクーポンの獲得など、何かしらの「自発的なアクション」を求められます。しかし、Oliveは一度仕組みを作ってしまえば、あとはほぼ放置しているだけでポイントが積み上がりやすいです。

例えば、三井住友銀行の口座を給与振込先に指定し、選べる特典で「給与受取」を選択しておくだけで、毎月200ポイントが自動的に付与されます。

※WEB通帳の明細に「給与振込」「年金」と冒頭に表示される場合が原則対象です。なお、お勤め先の振込方法、もしくは企業年金等の年金種類によっては、明細の冒頭に「振込」と表示される場合がありますが、その場合は原則対象外となります。具体的な振込方法は振込先にご確認ください。

これを「たった200ポイント」と侮ってはいけません。年間で2,400ポイント、これを投資信託に回せば、それ以上に増える可能性もあります。(当然投資なので減るリスクもあります)

②「ポイ活」を意識させない点

一番のメリットは「普段の暮らしの中でポイントが貯まりやすい」ことです。

Oliveを使い出してから、買い物をする際に「どのカードを出せばお得か」を考えるストレスを減らしてくれました。

レジ前でクーポンを探したり、特定の曜日を狙って買い物をしたりする必要はありません。

対象のコンビニ・飲食店での支払いはスマホのタッチ決済またはモバイルオーダーに寄せる。

これだけで高いポイント還元率で買い物ができます。この安心感があるからこそ、ポイントのために悩まされることが減りました。

Oliveのデメリット

①三井住友銀行口座の開設・利用が必須

これが最大のハードルかもしれません。Oliveフレキシブルペイの支払い口座は、三井住友銀行の口座に固定されます。普段から別銀行で完結している人や銀行口座を増やしたくない人にとってはデメリットに感じるかもしれません。

僕は「どうせ資産管理で口座は複数ある」と割り切れたので問題ありませんでした。少しの手間よりも、長期でポイントを受け取れる方がメリットがあると判断しました。

もし「銀行口座を増やしたくない」というのであれば、Oliveよりも従来の三井住友カード(NL)の方が使い勝手が良いかもしれません。

②国際ブランドがVisaしか選べない

現在のところ、Oliveで発行できる国際ブランドはVisaのみとなっています。 三井住友カード(NL)であればMastercardも選択できますが、Oliveにその選択肢はありません。

とはいえ、日本国内や海外の主要な店舗であればVisaで困ることはほとんどありません。サブカードとして別のブランドを持っておけば、このデメリットは十分にカバーできるはずです。

どっちがおすすめ?:三井住友カード(NL)とOlive

「三井住友カード(NL)を使い続けるべきか、Oliveに切り替えるべきか」ここで、多くのSBI証券ユーザーが抱く疑問に答えます。

僕の個人的な回答としては、三井住友銀行の口座開設に抵抗がなく、ポイント還元率を少しでも高めたいならOliveがおすすめです。

逆に、「銀行口座を増やしたくない」「引き落とし口座を自由に変更したい」方は三井住友カード(NL)の方がストレスなく使えるでしょう。

しかし、SBI証券での積立投資を軸にポイ活を最大化したいと考えているなら、Oliveの「選べる特典」や「Vポイントアッププログラム」は魅力的ですね。

僕はOliveを使い始めて良かった!

アラサー夫婦流おすすめ活用術

ズバリ、三井住友カード(NL)とOliveフレキシブルペイの併用です。

僕たちは併用することでポイントをより多く受け取っています。

特に、すでに三井住友カード(NL)を使い、クレカ積立している方は併用も一案です。

三井住友カード(NL)を使いながらも、Oliveの「選べる特典」や「Vポイントアッププログラム」も利用することができます。

僕たちも、SBI証券のクレカ積立は以前から設定していた三井住友カード(NL)で行い、普段の日常使いではOliveを利用しています。

これから始める人はわざわざ併用せず、Oliveを利用するのがシンプルですね。

まとめ

結論として、SBI証券でNISAをしている人にとって、Oliveはよりポイントを貯めやすいサービスです。

一方で、三井住友カード(NL)のシンプルさも捨てがたい。これは本当にそうです。

迷うなら、いきなり一本化ではなく、併用していくのもおすすめです。実際、私たちは今でも併用しています。無理に一本化する必要はありません。

ポイ活も投資も、結局は継続が大事です。あなたが続けやすい形に整えて、資産形成していきましょう。

最後に、Oliveを始めるためのステップをまとめておきます。

1. 三井住友銀行の口座を開設する(Oliveアカウント作成)

2. Oliveフレキシブルペイを申し込む

3. Vpassアプリをインストールし、SBI証券と連携する

4. 「選べる特典」で自分に合ったプランを選択する

最初は少し設定が面倒に感じるかもしれませんが、一度仕組みを作ってしまえば、あとの流れは簡単です。

選べる特典を選択し、クレカ積立を設定すれば、あとはスマホのタッチ決済やモバイルオーダーを暮らしの中で活用していく。

そんな感じで僕はOliveを使ってます。

ポイント貯めながら一緒に資産形成していきましょう!